Entender el seguro de hogar en España es uno de los primeros pasos prácticos para instalarte con seguridad. Más que un simple documento, conviene verlo como una red de protección económica pensada para cubrir tanto la estructura de tu vivienda como lo que guardas dentro.

Vamos a desglosarlo de forma sencilla.

Qué es exactamente el seguro de hogar en España

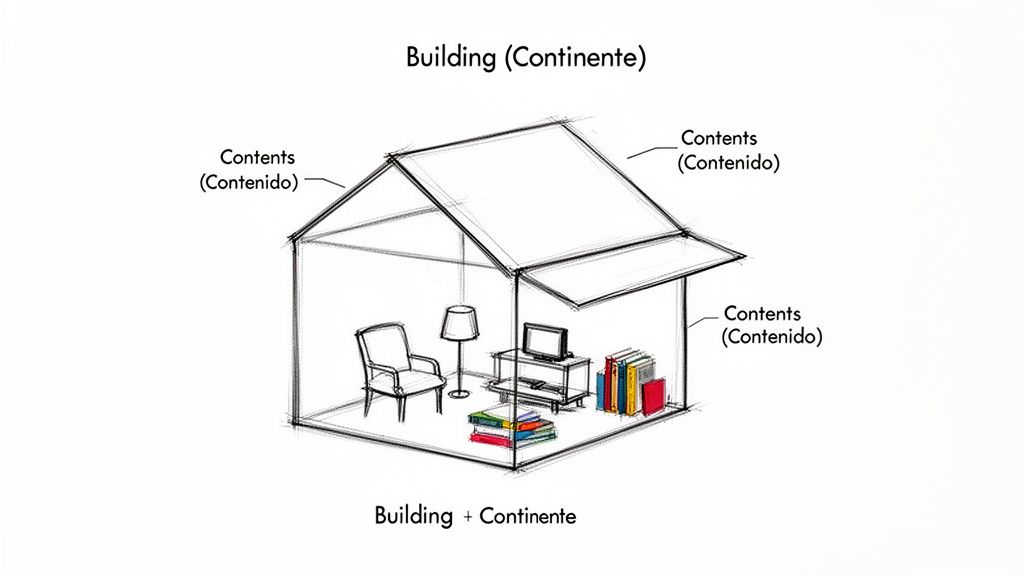

La forma más fácil de entenderlo es imaginar la vivienda como una caja. La póliza se divide en dos partes principales.

Por un lado está el continente. Es la caja en sí: paredes, tejado, suelos y todo lo que está fijado de forma permanente al inmueble. Aquí entran, por ejemplo, armarios empotrados, encimeras o instalaciones del baño.

Por otro lado está el contenido. Es todo lo que colocas dentro de esa caja: muebles, ropa, ordenadores, joyas y, en general, tus bienes personales. Es la parte que protege tus cosas frente a robo o daños.

Por qué importan ambas partes

Esta distinción no es solo terminología técnica. Importa tanto si eres propietario como si alquilas. El propietario de una vivienda normalmente querrá cubrir continente y contenido. Pero donde vemos más confusión es en el alquiler. Muchos inquilinos creen que el seguro del arrendador les cubre a ellos también, y no es así.

La póliza del arrendador protege el continente, es decir, el inmueble. Como inquilino, tú respondes de tus bienes y de tu responsabilidad civil. Sin una póliza propia, puedes quedarte sin cobertura si tus pertenencias sufren un incendio, un robo o cualquier otro daño.

Por eso, para un inquilino, contratar su propia póliza suele ser una decisión básica. Además del contenido, normalmente incorpora responsabilidad civil, esencial si, por ejemplo, dejas un grifo abierto y causas daños al vecino de abajo.

Para familiarizarte con los términos que aparecen en una póliza, aquí tienes una tabla de referencia rápida.

Términos clave del seguro de hogar

| Término en español | Traducción orientativa al inglés | Qué cubre |

|---|---|---|

| Continente | Building/Structure | La estructura física: paredes, tejado, suelos e instalaciones fijas. |

| Contenido | Contents | Tus bienes personales dentro de la vivienda: muebles, electrónica, ropa, etc. |

| Responsabilidad civil | Civil Liability | Daños o lesiones que causes accidentalmente a terceros, como un vecino. |

| Prima | Premium | El precio que pagas por la póliza, mensual, trimestral o anual. |

| Póliza | Policy | El contrato de seguro. |

| Siniestro | Claim | El hecho que activa la cobertura, como un robo o un daño por agua. |

| Franquicia | Deductible/Excess | La cantidad que asumes tú antes de que la aseguradora cubra el resto. |

Conocer estos siete conceptos ayuda mucho a comparar ofertas y entender qué estás contratando.

El borrador destaca además que el mercado asegurador español sigue creciendo y ofrece más opciones competitivas. Cita que el mercado de seguros no vida en España alcanzó un valor de 98,50 mil millones de USD en 2025 y seguiría expandiéndose, lo que se traduciría en más oferta y productos más adaptados. También remite a datos adicionales sobre la evolución del mercado.

Un buen seguro de hogar aporta tranquilidad. Su función es evitar que un incendio, una rotura de tubería o un robo se conviertan en un problema económico serio justo cuando estás construyendo tu vida en España.

La siguiente pregunta suele ser directa: ¿es obligatorio tener seguro de hogar en España?

La respuesta corta es que depende. Para muchos expatriados, sin embargo, será o bien una exigencia legal o bien una decisión claramente prudente.

La regla es clara para quien compra con hipoteca. Los bancos españoles no suelen desembolsar el préstamo si no existe una póliza de hogar que cubra, como mínimo, el continente.

La razón es simple: el banco quiere proteger el valor del inmueble que garantiza su préstamo. Si un incendio u otro siniestro destruyera la vivienda, la entidad necesita que exista un seguro que cubra ese riesgo.

La trampa de la póliza del banco

Aquí el borrador lanza un consejo importante. Al firmar la hipoteca, el banco casi siempre intentará ofrecerte o imponerte de facto su propio seguro. A menudo esa póliza resulta más cara de lo necesario y se presenta como si fuera parte inseparable del paquete.

No estás obligado a contratar el seguro del banco. El borrador insiste en que la ley española te permite elegir tu propia aseguradora. De hecho, comparar opciones puede suponer un ahorro de cientos de euros al año frente a la póliza vinculada que ofrece la entidad.

En la práctica, puedes rechazar la póliza del banco y contratar otra distinta, siempre que acredites que cubre el continente con el nivel mínimo exigido.

Qué pasa si alquilas o compras sin hipoteca

Si compras al contado o alquilas una vivienda, el borrador señala que no existe una obligación legal general de contratar seguro de hogar. Eso no significa que sea buena idea prescindir de él. De hecho, suele ser una exposición económica innecesaria, especialmente para inquilinos.

Si alquilas, el seguro del propietario cubre el edificio, pero no tus muebles, tu ordenador ni tu responsabilidad frente a terceros.

El borrador propone un ejemplo muy habitual:

Imagínate que se rompe una tubería en el piso alquilado mientras estás fuera. El agua daña tu sofá y tu ordenador, y además atraviesa el suelo y estropea el techo del vecino.

- Sin cobertura de contenido, tendrás que asumir el coste de sustituir tus propias pertenencias.

- Sin cobertura de responsabilidad civil, puedes acabar respondiendo personalmente por los daños causados al vecino.

Precisamente por eso, una buena póliza para inquilinos suele verse como una protección básica. Para quienes además están ordenando su situación en España, puede ser útil revisar también nuestras guías sobre residencia en España.

Cómo leer la póliza: qué coberturas debes buscar

Necesitas ayuda con tu caso en Espana?

Si este articulo se aplica a tu situacion, contacta con nuestro equipo para recibir orientacion legal y siguientes pasos claros.

Una vez entendida la diferencia entre continente y contenido, la siguiente cuestión es saber qué riesgos cubre una póliza realmente útil. Una prima muy baja puede bastar para contentar al banco, pero dejarte descubierto cuando ocurre un problema de verdad.

Hemos visto casos en los que se contrata deprisa y, solo después del siniestro, el cliente descubre huecos enormes en la cobertura. Por eso conviene revisar lo esencial, lo específico para España y los extras que sí merecen la pena.

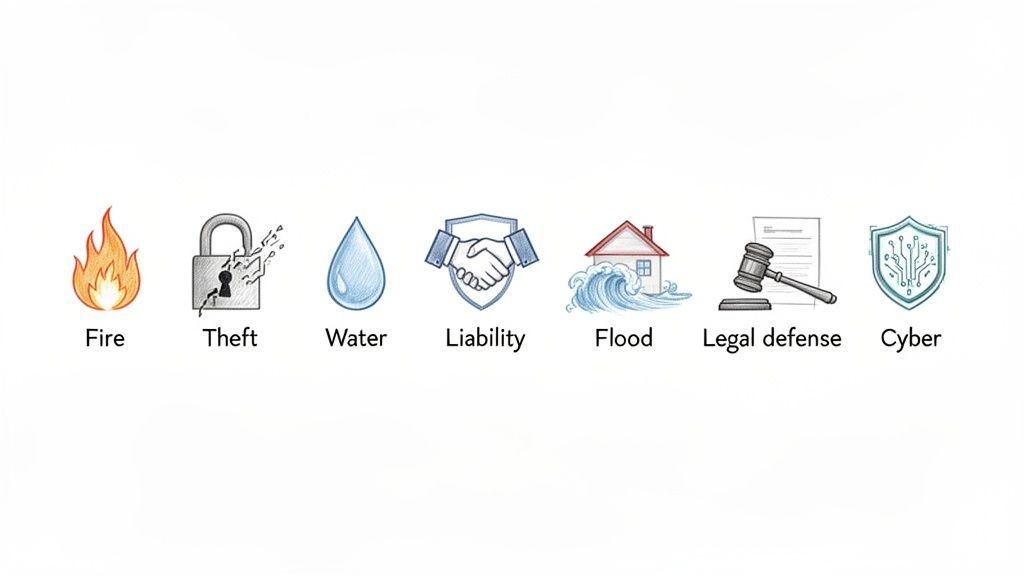

Coberturas básicas que no deberías omitir

Estas son las protecciones que el borrador considera imprescindibles. Si faltan, es una señal de alerta.

-

Responsabilidad civil: probablemente la cobertura más importante. Cubre daños personales o materiales causados accidentalmente a terceros por ti, tu familia o incluso tu mascota. El borrador sitúa muchas pólizas en torno a 150.000 € de cobertura mínima, pero recomienda valorar importes de 300.000 € o más para ganar tranquilidad.

-

Daños por agua: cubre daños por tuberías rotas, radiadores con fugas o electrodomésticos averiados dentro de la vivienda. El borrador recuerda que es uno de los siniestros más habituales en España y que conviene que incluya tanto localización de la avería como reparación de los daños causados.

-

Incendio y explosión: cobertura estándar para daños por fuego, rayo o explosión, afectando tanto al continente como al contenido.

-

Robo: protege frente a la sustracción de bienes en caso de entrada forzada. El borrador advierte que muchas aseguradoras distinguen entre robo y hurto, y que este último puede quedar excluido si no hubo fuerza en las cosas. También conviene revisar si cubre los desperfectos causados durante la intrusión.

Riesgos específicos del contexto español

España no es solo sol y playa. Su clima y su geografía también generan riesgos concretos. El borrador menciona un crecimiento en la demanda de productos especializados tras eventos graves, como las inundaciones de Valencia, y enlaza con datos sobre la evolución del mercado asegurador de daños en España.

Dependiendo de la zona donde vivas, la cobertura estándar por fenómenos extraordinarios puede quedarse corta. Conviene revisar si necesitas protecciones específicas para los riesgos ambientales típicos de tu región.

El texto recomienda fijarse especialmente en estas dos áreas:

- Fenómenos atmosféricos: daños por viento, lluvia intensa, nieve o granizo. Suele haber umbrales mínimos, por ejemplo rachas de 80-90 km/h, a partir de los cuales se activa la cobertura.

- Inundación: las pólizas básicas pueden tener una cobertura limitada. Si la vivienda está en costa, cerca de cauces o en zonas expuestas a episodios de gota fría, el borrador insiste en comprobar bien esta parte. También menciona la intervención del Consorcio de Compensación de Seguros como mecanismo relevante en determinados supuestos.

Extras que pueden aportar valor real

Además de lo básico, el borrador recomienda algunos complementos que a menudo resultan rentables:

-

Defensa jurídica: acceso a asistencia legal y cobertura de costes en conflictos con vecinos, comunidad de propietarios o arrendador.

-

Asistencia en el hogar: servicio de urgencias para cerrajeros, fontaneros y otros profesionales si ocurre una avería fuera de horario.

-

Todo riesgo accidental: cobertura para daños accidentales que causes tú mismo a tus propios bienes, como derramar vino sobre un sofá o romper un televisor.

Entender estas capas de cobertura permite pasar de comprar una simple póliza a contratar una red de protección real, evitando el error frecuente de quedar infrasegurado.

Nosotros podemos ayudarte con la parte administrativa previa, como NIE o residencia. Si quieres orientación adaptada a tu caso, contacta con nosotros para una consulta.

Cuánto cuesta el seguro de hogar en España

La pregunta práctica llega enseguida: cuánto cuesta realmente. El borrador transmite una idea general positiva: para muchos expatriados, una cobertura amplia resulta más asequible de lo que esperan.

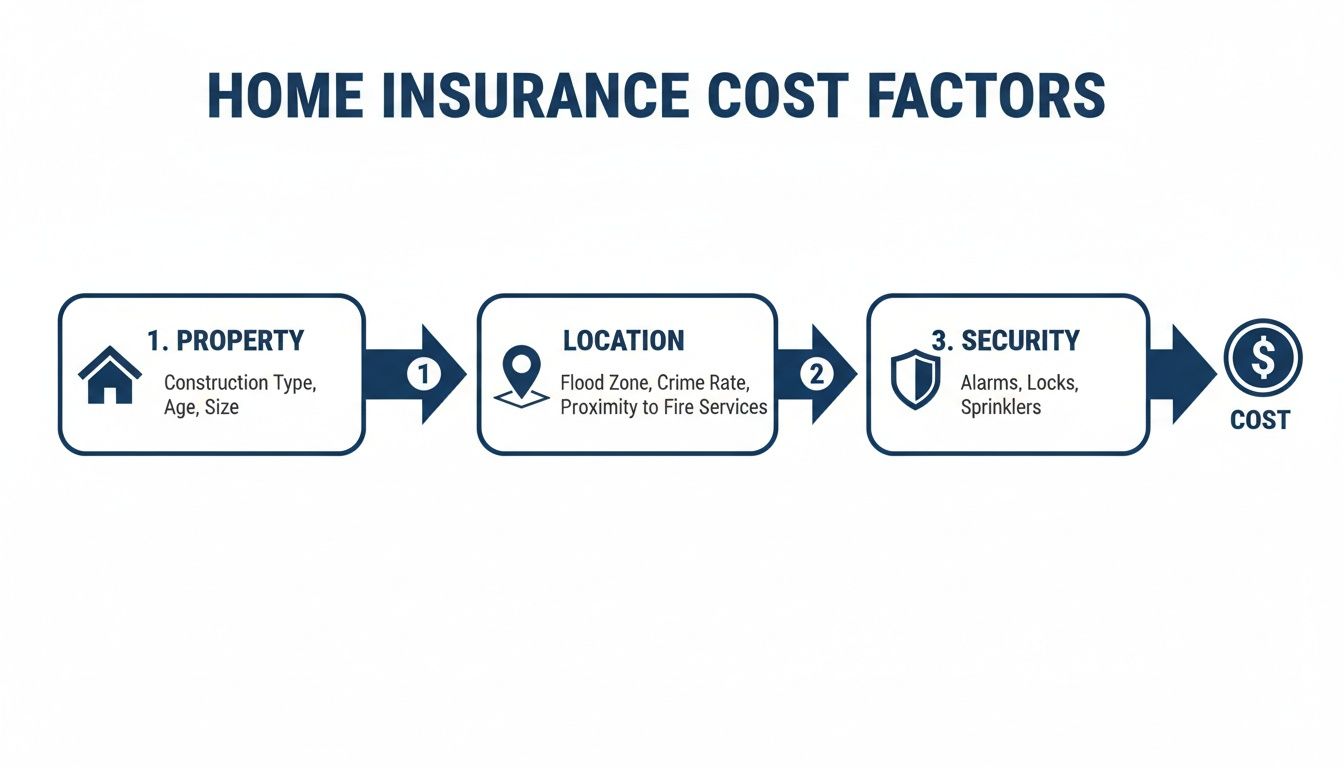

La prima no es una cifra arbitraria. La aseguradora calcula el precio según el perfil de riesgo de la vivienda y la probabilidad de siniestro.

Factores principales que influyen en la prima

El borrador identifica varios elementos que suelen influir de forma directa en el precio:

-

Tipo y tamaño de la vivienda: una villa independiente suele presentar más riesgo y más puntos de entrada que un piso de 90 m² en un edificio urbano protegido.

-

Ubicación: el código postal importa. Un bajo en una zona urbana concurrida puede tener más riesgo de robo, mientras una vivienda frente al mar puede tener más exposición a tormentas.

-

Calidad constructiva: el estado de la fontanería, la electricidad y los materiales es clave. Una vivienda moderna suele ser menos arriesgada que una casa muy antigua con instalaciones originales.

-

Valor declarado del contenido: cuanto más valen tus bienes, más costará asegurarlos. Por eso conviene hacer un inventario realista y no improvisar esta cifra.

Como referencia, el borrador sitúa una póliza completa para un piso de 90 m² en ciudades como Madrid o Valencia en una horquilla aproximada de 250 a 400 € al año. Para una villa de 150 m² con jardín, la estimación sube aproximadamente a 400 a 700 € anuales, según las características concretas.

Cómo reducir activamente el coste del seguro

También es posible actuar para rebajar la prima. Si la aseguradora percibe menos riesgo, normalmente ofrece mejores condiciones.

El borrador destaca varias medidas que suelen valorarse positivamente:

- Alarma: un sistema monitorizado puede actuar como gran disuasorio frente al robo. El borrador menciona descuentos de hasta 20 % en algunos supuestos.

- Puerta blindada: muy habitual en España y especialmente relevante para mejorar la seguridad frente a intrusiones.

- Rejas: especialmente útiles en bajos y viviendas fácilmente accesibles.

- Caja fuerte: si guardas joyas o documentos valiosos, también puede ayudar a mejorar el perfil de riesgo.

El borrador sostiene que invertir en una buena puerta blindada o en una alarma puede amortizarse en pocos años por el ahorro acumulado en la prima, además del aumento de seguridad cotidiana.

Ejemplos orientativos de primas anuales

La siguiente tabla ilustra algunas cifras aproximadas para distintos perfiles de vivienda:

| Perfil de vivienda | Cobertura básica (continente + responsabilidad civil) | Cobertura completa (continente + contenido + extras) |

|---|---|---|

| Piso de 70 m² en el centro de Valencia | 180 € – 250 € | 250 € – 380 € |

| Casa adosada de 120 m² en la Costa Blanca | 250 € – 350 € | 380 € – 550 € |

| Villa de 200 m² con piscina cerca de Marbella | 350 € – 500 € | 550 € – 800 €+ |

Como ves, el precio cambia según el inmueble, pero la idea general es que puede encontrarse un equilibrio razonable entre coste y protección real.

Si tienes dudas sobre tu inmueble concreto o sobre la documentación asociada a tu traslado, nuestro equipo puede ayudarte a ordenarlo todo.

Cómo contratar la póliza como expatriado

Contratar un seguro de hogar en España no tiene por qué ser una pesadilla burocrática. De hecho, suele ser bastante directo si llevas preparados los documentos básicos desde el principio.

Documentación esencial

Antes incluso de pedir presupuesto, conviene tener a mano varios documentos. Por experiencia, el mayor cuello de botella suele ser la falta de NIE. Resolverlo primero hace que todo lo demás avance mucho más rápido.

- NIE: el Número de Identidad de Extranjero es clave para casi cualquier contrato en España, incluido el seguro.

- Pasaporte: documento principal de identificación.

- Prueba del inmueble: contrato de alquiler si eres inquilino o título/documentación registral si eres propietario.

Con esos tres elementos, la contratación suele agilizarse mucho.

Cómo afrontar la barrera del idioma

La barrera lingüística puede generar bastante inseguridad. No conviene firmar un contrato que no entiendas plenamente. La buena noticia es que muchas aseguradoras importantes ya ofrecen documentación, atención al cliente y versiones de póliza en inglés.

Cuando compares compañías, merece la pena preguntar si facilitan una versión completa en inglés de la póliza. No es solo comodidad: es una forma de saber exactamente qué está cubierto y qué queda fuera.

El borrador resume así la lógica del precio: el cálculo gira siempre en torno a la vivienda, su ubicación y las medidas de seguridad existentes.

Proceso de presupuesto y contratación

Con los documentos listos, el proceso suele ser bastante lineal:

- Pedir presupuestos: a varias aseguradoras o a través de un comparador, aportando datos fiables sobre tamaño, antigüedad, ubicación y valor del contenido.

- Comparar condiciones: no basta con mirar el precio final. Hay que revisar responsabilidad civil, franquicias, límites y extras incluidos.

- Formalizar el contrato: una vez elegida la póliza, la aseguradora enviará el contrato definitivo. El borrador menciona además que comprender el papel de una agencia de seguros puede ayudar a interpretar mejor estas condiciones.

- Configurar el pago: lo habitual es la domiciliación bancaria en una cuenta española, por lo que normalmente se solicitará el IBAN.

Según nuestra experiencia, muchos clientes se atascan no en el seguro en sí, sino en trámites previos como conseguir el NIE o abrir una cuenta bancaria. Son pasos fundacionales para todo el proyecto de traslado a España.

Si estás organizando tu mudanza, también puede resultarte útil nuestra guía sobre los aspectos esenciales para mudarte a España.

Si necesitas ayuda con el NIE u otra documentación legal, podemos encargarnos del proceso completo.

Qué hacer al presentar un siniestro

Si se rompe una tubería o llegas a casa y descubres un robo, entra en juego la razón por la que contrataste la póliza. Saber cómo actuar desde el primer momento convierte una situación caótica en un procedimiento mucho más manejable.

La primera prioridad es evitar que el daño empeore. Si sale agua de una tubería, cierra la llave general. Si ha habido un robo, asegúrate de que la vivienda queda protegida. La seguridad va primero.

Plan de acción inmediato

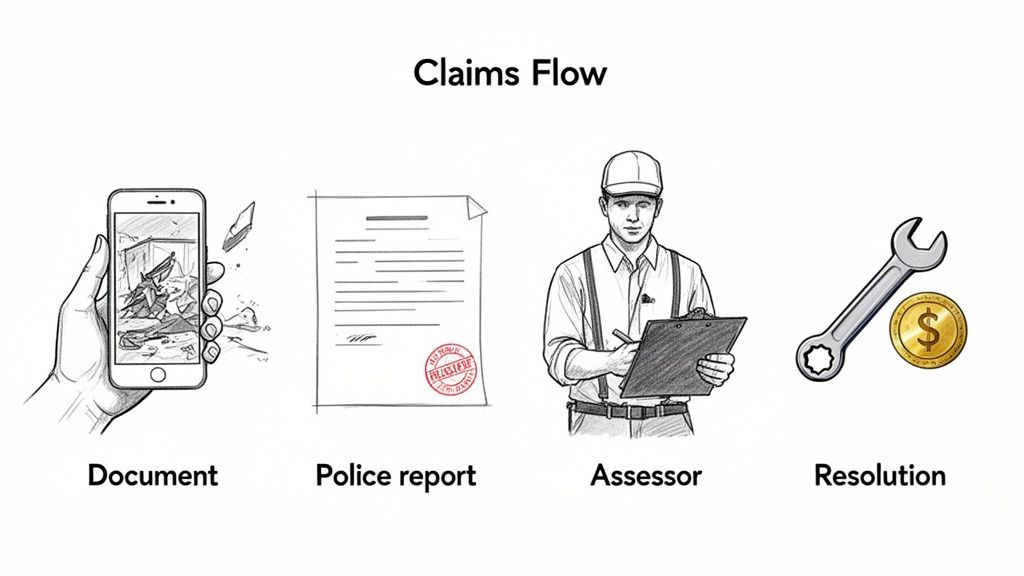

Una vez controlada la urgencia, el tiempo empieza a contar. La aseguradora necesita información rápida y bien documentada.

-

Llamar enseguida a la aseguradora: usa el teléfono de siniestros 24/7 para abrir el expediente y obtener un número de referencia. El borrador menciona un plazo típico de siete días para comunicar el siniestro.

-

Documentarlo todo: haz fotos y vídeos desde todos los ángulos posibles. Si hay daño por agua, muestra tanto el origen como el recorrido del agua. Si ha habido robo, fotografía cerraduras forzadas, ventanas y zonas afectadas.

-

Interponer denuncia: en casos de robo o vandalismo, el borrador lo considera imprescindible. Debe presentarse ante Policía Nacional o Guardia Civil, y la aseguradora normalmente la exigirá para tramitar el expediente.

Por experiencia, los siniestros mejor documentados desde el primer momento suelen resolverse más rápido y con menos fricciones.

Valoración y resolución del siniestro

Tras la primera comunicación, entra en juego el perito, el profesional que inspecciona los daños para la aseguradora. Su función es comprobar lo sucedido, revisar la cobertura y emitir un informe.

Conviene estar presente durante esa visita, explicar con claridad lo ocurrido y facilitar toda la documentación disponible.

Según el borrador, el siniestro puede terminar resolviéndose de tres formas: reparación por parte de la aseguradora, reposición de los bienes afectados o pago en metálico del importe valorado, según el informe pericial y las condiciones de la póliza.

Si el idioma te dificulta explicar el caso o entender formularios y comunicaciones, esta fase puede resultar especialmente estresante. El borrador menciona incluso la utilidad de servicios profesionales de traducción de formularios de siniestro para evitar malentendidos.

Una vez completada la valoración, la aseguradora comunicará la resolución. Si el siniestro se aprueba, podrá enviar a su propio equipo de reparadores, coordinar sustituciones o ingresar el importe reconocido en tu cuenta.

El proceso completo puede tardar desde unas semanas hasta varios meses en casos complejos. La mejor protección suele ser llevar un registro ordenado de llamadas, correos y documentos. Si surge un conflicto serio, también podemos ayudarte con el apoyo jurídico necesario.

Preguntas frecuentes sobre el seguro de hogar en España

Estas son algunas de las dudas más comunes entre quienes se incorporan al mercado inmobiliario español.

¿Necesito de verdad un NIE para contratar el seguro?

Sí. El NIE es la llave de la mayoría de gestiones formales en España, desde abrir una cuenta hasta firmar una escritura, y el seguro no suele ser una excepción.

Las aseguradoras normalmente no inician el trámite sin ese número. Si aún estás en la fase inicial, puede ayudarte nuestra guía sobre qué es el NIE y por qué lo necesitas.

¿Puedo asegurar una vivienda vacacional en la que no vivo todo el año?

Sí, por supuesto. El mercado español está muy acostumbrado a asegurar segundas residencias y viviendas vacacionales.

Lo importante es declarar correctamente el uso del inmueble. Una vivienda vacía durante meses tiene un perfil de riesgo distinto, por ejemplo por fugas no detectadas o robos tardíamente descubiertos. Por eso la prima puede subir y la aseguradora puede exigir medidas de seguridad adicionales, como alarma o puerta reforzada.

¿Qué problema hay con infrasegurar el contenido?

Es un error clásico y potencialmente muy caro. Para abaratar la prima, algunas personas declaran un valor del contenido inferior al real. El borrador advierte de la llamada regla proporcional.

El ejemplo que da el texto es claro: si aseguras tus bienes por 15.000 €, pero en realidad valen 30.000 €, solo los has asegurado al 50 % de su valor. Si después sufres daños por 10.000 €, la aseguradora podría pagar solo 5.000 €. El resto saldría de tu bolsillo.

Por eso merece la pena hacer un inventario realista de los bienes y no improvisar esta parte.

La parte legal y administrativa de una vivienda en España puede resultar abrumadora al principio. En Legal Fournier ofrecemos orientación clara sobre documentación inmobiliaria, residencia y planificación fiscal. Si necesitas apoyo para que tu traslado sea más ordenado y seguro, podemos ayudarte.

Contacta con nosotros para recibir asesoramiento personalizado