Le régime du Visa Non Lucratif Espagne est la voie de résidence destinée aux ressortissants non européens capables de subvenir à leurs besoins financiers en Espagne sans exercer d’activité économique sur le territoire espagnol. Sa base juridique se trouve dans la Loi Organique 4/2000 et est aujourd’hui développée dans le Real Decreto 1155/2024, en vigueur depuis le 20 mai 2025. Cette voie est largement associée aux retraités, mais sert en pratique à un profil bien plus large : investisseurs vivant de revenus passifs, familles en sabbatique prolongée et particuliers fortunés qui utilisent le VNL comme point d’entrée stratégique avant de basculer vers d’autres autorisations.

Cet article aborde la nature juridique du visa sous le nouveau Reglamento, les conditions substantielles qui motivent la majorité des refus, la comparaison stratégique avec le Visa Nomade Numérique, le calendrier de renouvellement et les conséquences fiscales qui suivent une fois la résidence espagnole consolidée. Les causes récurrentes de refus se concentrent dans un petit nombre de schémas qui sont visibles pour le consulat avant même que le fond du dossier ne soit examiné.

Nature juridique du visa sous le nouveau Reglamento

Le Visa Non Lucratif autorise la résidence en Espagne aux ressortissants non européens à la condition substantielle que le demandeur n’exerce aucune activité économique, salariée ou indépendante, sur le territoire espagnol. La qualification « non lucratif » est absolue dans sa formulation : la résidence est accordée en partant du principe que les moyens de subsistance du demandeur proviennent de sources sans rapport avec un travail actif réalisé en Espagne. Le risque de requalification est réel pour les demandeurs qui maintiennent une activité de télétravail pour des employeurs étrangers, car l’interprétation opérationnelle de certains consulats peut traiter cette activité comme incompatible avec le statut non lucratif, même lorsque le travail est exécuté exclusivement pour des contreparties non espagnoles.

Pour les demandeurs dont la source de revenus est le télétravail actif, la voie juridiquement alignée n’est généralement pas le VNL mais le cadre de résidence pour professionnels déplacés ou télétravailleurs, où l’activité fait partie de l’objet autorisé. Le choix stratégique entre régimes est donc une décision substantielle qui conditionne l’ensemble du dossier dès le départ.

Besoin d aide pour votre situation en Espagne ?

Si cet article concerne votre dossier, contactez notre equipe pour un avis juridique adapte et des prochaines etapes claires.

Qui peut réellement bénéficier du visa

Le profil le plus communément associé au VNL est le retraité non européen disposant de revenus de pension fiables. La gamme réelle des demandeurs est plus large : investisseurs avec des revenus de portefeuille documentés, familles en année d’immersion culturelle, dirigeants entre deux postes avec des ressources liquides substantielles, et particuliers testant la résidence en Espagne avant de s’engager dans une autorisation différente plus alignée avec leur structure économique.

Le dénominateur commun est l’absence d’activité économique active en Espagne combinée à une autonomie financière documentée. Au-delà, l’évaluation consulaire se concentre sur la cohérence du récit du demandeur avec le dossier documentaire.

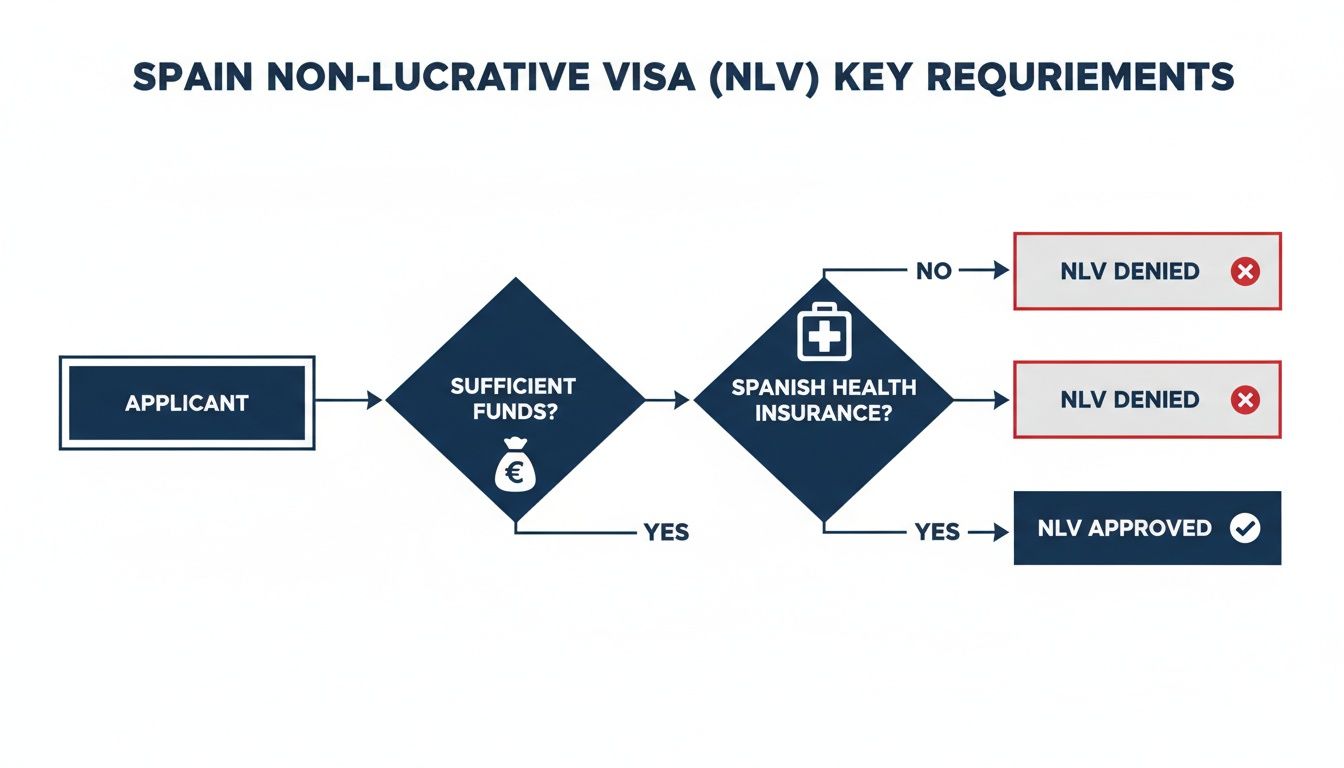

Conditions financières — le seuil IPREM et le test de stabilité

L’exigence financière s’ancre sur l’Indicador Público de Renta de Efectos Múltiples (IPREM) en vigueur pour l’année de la demande. Les seuils applicables sont de quatre cents pour cent de l’IPREM annuel pour le demandeur principal et de cent pour cent de l’IPREM pour chaque membre supplémentaire de la famille. L’équivalent en euros varie lorsque l’IPREM est révisé, mais les pourcentages sont stables.

Atteindre le seuil numérique est une condition nécessaire mais non suffisante. Le test substantiel appliqué par le consulat est la stabilité et la vérifiabilité des revenus ou des économies. Les refus se concentrent sur trois schémas récurrents : des fonds dont l’origine légale ne peut être tracée à travers des relevés bancaires, des flux de revenus dépourvus d’historique pluriannuel cohérent, et des structures documentaires qui présentent la situation financière de manière fragmentaire plutôt que comme un ensemble cohérent.

Le test financier n’est pas un instantané. Le consulat lit une trajectoire et cherche les incohérences entre le mode de vie déclaré, la source des revenus et la chaîne documentaire. Un dossier techniquement conforme mais documentairement fragmenté est lu comme fragile.

Exigence de couverture maladie

Le demandeur doit souscrire une assurance maladie privée auprès d’une entité autorisée à opérer en Espagne, avec une couverture équivalente à celle fournie par le système national de santé espagnol. Les standards opérationnels appliqués par les consulats sont stricts : les polices avec co-paiements, avec des exclusions matérielles ou avec des délais de carence laissant le demandeur sans couverture pendant la validité du visa sont systématiquement rejetées. L’assurance voyage et les plans de santé étrangers, aussi étendus soient-ils, ne satisfont pas l’exigence.

L’exigence de couverture maladie est l’une des causes de refus les plus fréquentes précisément parce que les demandeurs tendent à sous-estimer la spécificité du standard. La position la plus nette est de souscrire la police auprès d’un assureur autorisé en Espagne avec un produit spécifiquement conçu pour les demandes de résidence.

Visa Non Lucratif contre Visa Nomade Numérique — la décision stratégique

Le choix entre le VNL et le Visa Nomade Numérique est l’une des décisions stratégiques les plus conséquentes du dossier. La différence structurelle est absolue : le VNL interdit toute activité économique en Espagne, y compris le télétravail pour des employeurs étrangers selon la lecture consulaire la plus stricte ; le VNN est le régime conçu précisément pour les télétravailleurs servant des clients ou des employeurs non espagnols.

Le mauvais choix à cette étape ne se corrige pas par un dossier ultérieur. Un refus sous VNL parce que le demandeur exerce une activité de télétravail actif implique généralement de recommencer sous VNN avec le coût de temps et de documentation que cela suppose.

Procédure de demande et schémas récurrents de refus

La demande est déposée auprès du consulat espagnol du lieu de résidence du demandeur. La séquence procédurale est sans concession : la chaîne documentaire doit être assemblée dans l’ordre correct, avec les légalisations et traductions exécutées avant l’expiration des fenêtres de validité des certificats sous-jacents.

Les causes récurrentes de refus se regroupent dans les mêmes catégories à travers les consulats.

Pour les demandeurs qui arrivent dans notre cabinet après un refus, l’éligibilité sous-jacente est généralement présente. Ce qui manquait, c’est la structuration stratégique du dossier.

Calendrier de renouvellement et accès à la résidence de longue durée

Le visa initial accorde généralement la résidence pour un an. Le premier renouvellement requiert la preuve d’une présence substantielle sur le territoire espagnol pendant cette année, avec le seuil opérationnel de cent quatre-vingt-trois jours comme référence centrale. Après le premier renouvellement, l’autorisation est accordée par périodes de deux ans.

Après cinq ans de résidence légale continue, le demandeur peut transiter vers la résidence de longue durée sous le cadre des articles 175 à 189 du Real Decreto 1155/2024. La résidence de longue durée est l’étape qui met fin à la restriction structurelle du VNL sur l’activité économique, ouvrant l’accès à l’emploi salarié et indépendant dans des conditions équivalentes à celles des nationaux espagnols dans le cadre du régime des étrangers. L’interaction entre le calendrier du VNL, la modification vers une autorisation de travail après la première année et la transition éventuelle vers la résidence de longue durée est l’un des axes stratégiques du dossier.

Les conséquences fiscales de devenir résident espagnol

L’octroi du VNL entraîne la consolidation de la situation du demandeur en tant que résident fiscal espagnol, avec l’obligation conséquente de déclarer les revenus mondiaux à l’IRPF. Pour les demandeurs disposant d’actifs internationaux, cette transition active une série d’obligations substantielles : l’IRPF sur les revenus mondiaux, l’Impuesto sobre el Patrimonio (ou, le cas échéant, l’Impuesto Temporal de Solidaridad de las Grandes Fortunas) et les obligations d’information sur les actifs détenus à l’étranger.

Contrairement au VNN, le VNL ne déclenche pas en soi l’accès au régime spécial du travailleur déplacé de l’article 93 LIRPF. La planification fiscale avant la relocalisation n’est donc pas optionnelle pour les demandeurs disposant de positions patrimoniales matérielles. Le séquencement correct entre relocalisation, acquisition de la résidence fiscale et structuration de la position patrimoniale peut avoir un impact déterminant sur le coût fiscal du déménagement.

Quand l’accompagnement professionnel est décisif pour le Visa Non Lucratif Espagne

Certaines demandes sont opérationnellement simples et substantiellement défendables sans intervention. D’autres nécessitent une préparation stratégique dès le départ.

L’accompagnement juridique est décisif lorsque le demandeur maintient une forme quelconque de télétravail que le consulat pourrait requalifier comme incompatible, lorsque la source de revenus est structurée (véhicules passifs, trusts étrangers, montages d’investissement complexes), lorsque la cellule familiale comprend des situations de dépendance complexe ou de garde internationale, lorsqu’il existe un antécédent d’immigration nécessitant une mise en contexte, ou lorsque l’intention stratégique est d’utiliser le VNL comme point d’entrée pour une transition ultérieure vers une autorisation de travail ou vers la résidence de longue durée.

Dans ces cas, la valeur de la préparation juridique ne réside pas dans le remplissage de formulaires. Elle réside dans l’architecture du dossier : décider quel régime invoquer, quand déposer, comment présenter la position financière, comment coordonner le visa avec la planification fiscale, et comment anticiper les jalons de renouvellement dès le premier jour.

Foire aux questions

Puis-je télétravailler avec le Visa Non Lucratif Espagne ?

Le Visa Non Lucratif est incompatible avec une activité économique active, et l’interprétation consulaire s’étend au télétravail pour des employeurs étrangers selon la lecture la plus stricte. La défensabilité de toute situation factuelle incluant un télétravail en cours dépend de la cohérence globale de la position du demandeur et est généralement plus faible que la transition vers le Visa Nomade Numérique, qui est le régime conçu pour le télétravail.

Quel est le montant requis pour la qualification financière ?

Le seuil légal est de quatre cents pour cent de l’IPREM en vigueur pour l’année de la demande pour le demandeur principal, plus cent pour cent de l’IPREM pour chaque membre supplémentaire de la famille. Atteindre le seuil numérique est nécessaire mais pas suffisant : le consulat évalue la stabilité et la vérifiabilité documentaire de la position financière. La défensabilité repose sur la documentation précoce de la trajectoire des revenus et de l’origine légale des fonds.

Combien de temps prend la procédure en pratique ?

Les délais de traitement varient matériellement selon le consulat et la saison. Une planification réaliste suppose plusieurs mois entre la préparation documentaire et la décision consulaire. La réponse pratique exige encore de confirmer la situation opérationnelle du consulat du lieu de résidence du demandeur, le même régime étant traité selon des rythmes administratifs différents selon les juridictions.

Quelles sont les causes les plus fréquentes de refus ?

Les schémas récurrents sont les défauts dans la séquence documentaire, la preuve financière présentée comme des soldes fragmentaires plutôt que comme une trajectoire documentée, les polices d’assurance ne répondant pas au standard attendu par le consulat, et l’incohérence entre la situation factuelle du demandeur et la qualification non lucrative. La défensabilité de toute demande ultérieure dépend de l’analyse technique du refus initial et de la restructuration stratégique du dossier avant nouvelle présentation.

Puis-je passer du Visa Non Lucratif à une autorisation de travail plus tard ?

Oui. Après la première année de résidence légale sous VNL, le régime permet la modification vers une autorisation de travail, sous réserve des conditions substantielles de l’autorisation de destination. La question stratégique est quand et comment exécuter la modification, le calendrier et la préparation documentaire conditionnant le taux de réussite. La défensabilité repose sur la planification précoce de la modification plutôt que sur une demande réactive après la première année.

Conclusion — l’éligibilité ne suffit pas pour un dossier défendable

Le Visa Non Lucratif Espagne reste l’une des voies de résidence les plus accessibles pour les ressortissants non européens disposant d’une autonomie financière documentée, mais c’est aussi l’une des plus fréquemment refusées, parce que l’écart entre satisfaire le seuil formel et présenter un dossier défendable est plus large que la plupart des demandeurs ne le supposent. Les refus récurrents se concentrent dans des schémas qui peuvent être anticipés et évités à l’étape de préparation.

Si une demande de Visa Non Lucratif est dans votre horizon proche, l’étape la plus utile est une revue stratégique qui identifie le régime adéquat (VNL contre VNN contre voies alternatives), le séquencement documentaire, la structuration financière et la planification fiscale avant le dépôt du dossier. Legal Fournier accompagne des clients internationaux en matière d’immigration et de fiscalité espagnoles, y compris la préparation du VNL, la récupération après refus et la stratégie de transition vers des autorisations ultérieures.

Avertissement légal. Cet article a un caractère informatif et ne constitue pas un conseil juridique. Chaque cas présente des circonstances particulières susceptibles d’affecter le résultat sous le Real Decreto 1155/2024, la Loi Organique 4/2000 et la Ley 35/2006 de l’IRPF. Legal Fournier recommande d’obtenir un conseil professionnel adapté au dossier avant de prendre toute décision fondée sur le contenu de cet article.