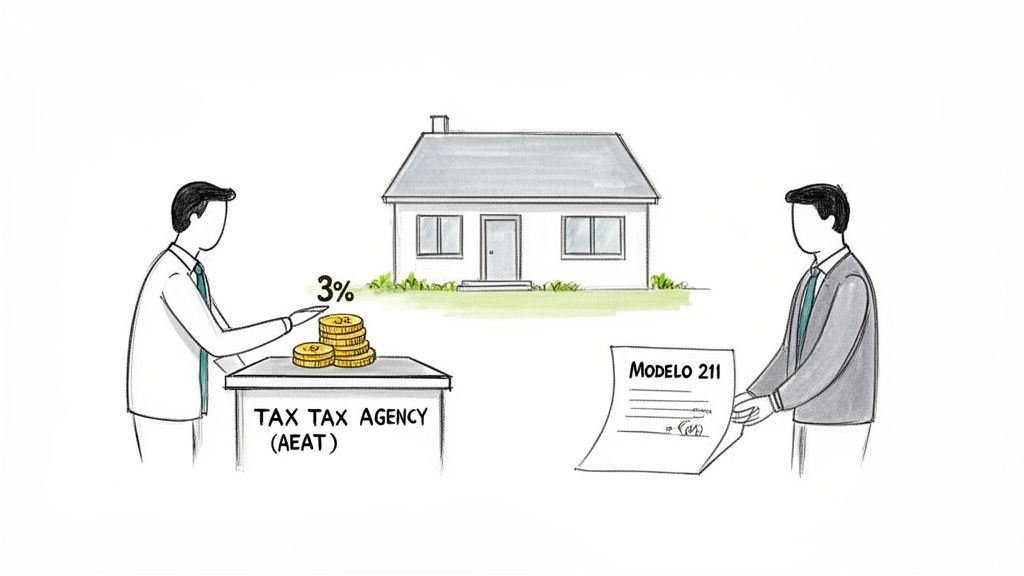

Si vous achetez un bien immobilier en Espagne à un vendeur non-résident, vous rencontrerez très vite le Modèle 211 de l’AEAT. Il ne s’agit pas d’un impôt propre à l’acheteur. C’est le formulaire par lequel l’acquéreur verse à l’administration fiscale espagnole la retenue de 3 % sur le prix de vente.

Autrement dit, l’acheteur retient ce 3 % et le paie à l’AEAT comme acompte sur l’impôt éventuellement dû par le vendeur non-résident. Ensuite, le vendeur régularise sa situation au moyen du Modèle 210.

Qu’est-ce que le Modèle 211 et pourquoi est-il important ?

Lorsqu’un non-résident vend un bien situé en Espagne, la réglementation impose à l’acheteur de retenir 3 % du prix total et de verser ce montant via le Modèle 211. Ce n’est ni une simple pratique de marché ni une clause facultative : c’est une obligation légale attachée à la vente.

Le mécanisme est simple. L’administration fiscale sécurise un paiement à titre d’acompte sur l’impôt que le vendeur pourrait devoir au titre de sa plus-value. C’est pourquoi le Modèle 211 porte d’abord sur la retenue et son versement, et non sur une charge fiscale autonome de l’acheteur.

Si ce 3 % dépasse ensuite l’impôt réellement dû par le vendeur, l’excédent peut faire l’objet d’une demande de remboursement dans le cadre du Modèle 210. Le délai n’est pas fixe ni garanti : il dépend de l’examen du dossier par l’AEAT et de la qualité des pièces fournies.

Le rôle de l’acheteur et celui du vendeur

La confusion la plus fréquente consiste à mélanger l’obligation de retenir et l’obligation de déclarer la plus-value. Les deux démarches sont liées, mais elles ne sont pas déposées par la même personne.

- Acheteur : il retient le 3 %, dépose le Modèle 211 et effectue le paiement dans le délai légal.

- Vendeur non-résident : il dépose ensuite le Modèle 210 pour déclarer la plus-value ou la moins-value et imputer la somme retenue comme paiement à compte.

Le Modèle 211 est présenté par l’acheteur. Le Modèle 210 est présenté par le vendeur. Bien séparer ces fonctions évite les erreurs qui bloquent ensuite paiements, régularisations et remboursements.

Cette répartition des rôles est le cœur du régime applicable aux ventes immobilières de non-résidents. Une erreur de l’acheteur retarde directement la régularisation du vendeur, et inversement.

Modèle 211 et Modèle 210 : comparaison rapide

Les deux formulaires apparaissent dans la même opération, mais ils n’ont ni la même finalité ni le même déclarant. Voici la logique pratique du dispositif.

| Aspect | Modèle 211 | Modèle 210 |

|---|---|---|

| Qui le dépose ? | L’acheteur ou acquéreur. | Le vendeur non-résident. |

| À quoi sert-il ? | Verser la retenue de 3 % sur le prix. | Déclarer la plus-value ou la moins-value sur la vente. |

| Délai | Dans le mois suivant la transmission. | Dans les trois mois suivant la fin du délai d’un mois du Modèle 211. |

| Résultat | Paiement à titre d’acompte pour le vendeur. | Liquidation finale et, le cas échéant, demande de remboursement. |

Si cette séquence est claire pour vous, l’essentiel est acquis : d’abord la retenue et le versement par l’acheteur ; ensuite la liquidation définitive du vendeur via le Modèle 210.

Pour une vision plus large de la fiscalité de la vente, vous pouvez compléter avec notre guide sur la plus-value immobilière en Espagne. Mais le point critique ici reste la bonne gestion du Modèle 211.

Besoin d aide pour votre situation en Espagne ?

Si cet article concerne votre dossier, contactez notre equipe pour un avis juridique adapte et des prochaines etapes claires.

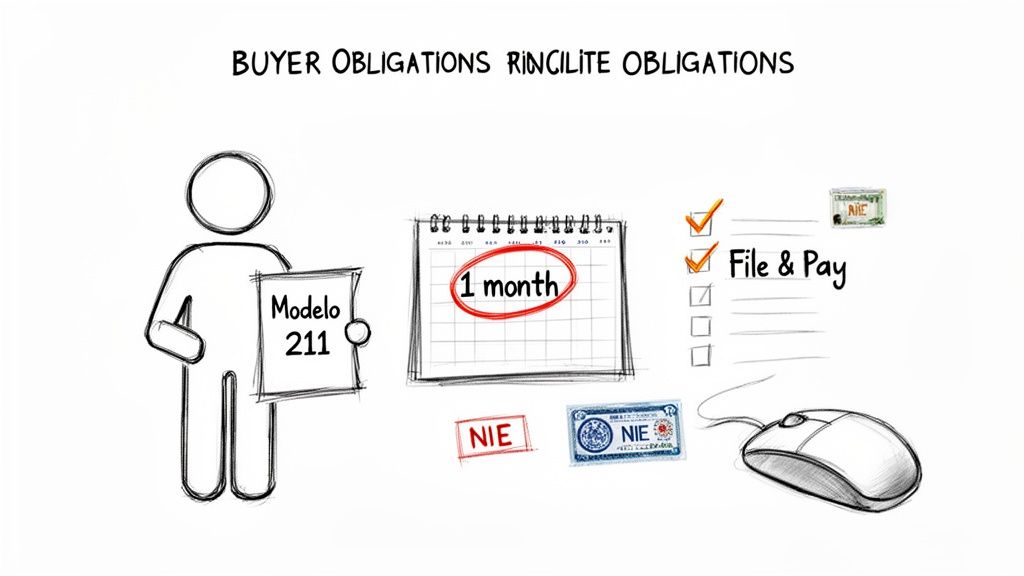

Vos obligations pour déposer le Modèle 211

Pour l’acheteur, le point fondamental est le suivant : l’obligation de déposer le Modèle 211 et de verser la retenue de 3 % pèse directement sur l’acquéreur. Peu importe que l’acheteur soit résident espagnol ou étranger. L’intervention du notaire, de l’agence ou d’un intermédiaire ne supprime pas cette responsabilité.

Si la retenue n’est pas pratiquée correctement ou n’est pas versée dans les temps, l’AEAT peut réclamer à l’acheteur les montants correspondants selon le régime applicable. En outre, le bien reste affecté au paiement à hauteur du plus faible montant entre la retenue ou paiement à compte et la dette fiscale correspondante, avec la mention registrale prévue par la norme. Il est donc excessif de résumer cela en disant que l’administration “saisit automatiquement tout le bien” : l’affectation existe, mais son périmètre juridique est plus précis.

Le délai strict d’un mois

Le délai pour déposer le Modèle 211 est de un mois à compter de la transmission. En pratique, on prend généralement comme point de départ la signature de l’acte authentique de vente devant notaire. Ce délai n’est ni symbolique ni souple.

Si l’acte est signé le 15 mars, la retenue et le dépôt du Modèle 211 doivent être traités dans le mois suivant. Un dépôt tardif fragilise la position de l’acheteur et retarde la régularisation du vendeur, qui a besoin du justificatif pour poursuivre avec le Modèle 210.

La responsabilité de retenir, déposer et payer le 3 % dans le délai légal appartient à l’acheteur. Il ne s’agit pas d’une charge que l’on peut transférer au vendeur par simple accord privé.

Qui doit le déposer ?

L’obligation incombe à l’acquéreur. Cela vaut pour une personne physique, un couple, plusieurs copropriétaires ou une société, selon la manière dont l’acquisition apparaît dans l’acte. En cas de pluralité d’acheteurs, il faut organiser clairement qui effectue la présentation et qui conserve les justificatifs.

Dans les ventes internationales, ce point est souvent géré avec un appui fiscal ou juridique afin d’éviter les erreurs de NIE, les erreurs de calcul ou les retards liés à une documentation incomplète. Si vous voulez que nous contrôlions la vente et la présentation du 211, contactez notre équipe et nous préparerons la procédure dès la signature.

Comment déposer le Modèle 211

Une fois la vente signée, l’étape suivante consiste à déposer le Modèle 211 et à verser la retenue. L’AEAT prévoit plusieurs circuits, et il faut choisir la bonne voie selon le profil de l’acheteur, le mode d’identification disponible et la banque utilisée pour le paiement.

Réduire la procédure à “en ligne ou à la banque” est incomplet. En pratique, il faut distinguer trois hypothèses : la présentation électronique ordinaire, la présentation électronique avec paiement par virement depuis un compte non collaborateur, et la pré-déclaration avec paiement auprès d’une entité collaboratrice.

La présentation électronique ordinaire

Si vous disposez d’un certificat numérique, de Cl@ve ou du moyen d’identification requis dans votre cas, la voie électronique est généralement la plus rapide. Le parcours pratique ressemble à ceci :

- Accéder au formulaire du Modèle 211 sur le portail électronique de l’AEAT.

- Renseigner les données de l’acheteur, du vendeur, du bien, de la date de transmission et de la base servant au calcul de la retenue.

- Valider le paiement selon le système autorisé pour une entité collaboratrice.

- Déposer et conserver le justificatif, indispensable ensuite pour le vendeur et son Modèle 210.

L’avantage majeur de cette voie est la traçabilité immédiate du dépôt et du paiement.

La présentation électronique avec paiement par virement

Il existe un circuit que beaucoup de guides oublient : l’AEAT prévoit aussi la présentation électronique avec reconnaissance de dette et paiement par virement lorsque le règlement n’est pas effectué dans le cadre ordinaire d’une entité collaboratrice. Ce n’est pas toujours la solution la plus simple, mais elle peut être très utile dans certaines opérations internationales.

Dans cette hypothèse, il faut suivre précisément les instructions du formulaire et du paiement par virement. Ce n’est pas un bricolage de dernière minute : la présentation et le règlement doivent être coordonnés correctement pour que le dossier soit complet.

La pré-déclaration et le paiement présentiel

Lorsque l’on n’utilise pas la voie électronique complète, la pratique courante consiste à générer une pré-déclaration depuis le site de l’AEAT. Le système produit les exemplaires et les références nécessaires pour poursuivre le paiement.

La voie papier ne se termine pas simplement en “apportant le formulaire tamponné au fisc”. La pré-déclaration génère des exemplaires pour l’acheteur, l’entité collaboratrice et le vendeur non-résident, et il faut suivre exactement le circuit officiel.

En pratique, l’acheteur se rend dans une entité collaboratrice pour effectuer le paiement du 3 %. Il conserve ensuite les justificatifs et remet au vendeur la documentation dont celui-ci aura besoin pour sa régularisation au moyen du Modèle 210. L’important est de respecter le schéma officiel des copies et des preuves de paiement, sans improvisation.

Les erreurs les plus fréquentes

Les mêmes erreurs reviennent sans cesse, et elles ont toutes des conséquences évitables :

- NIE erroné de l’acheteur ou du vendeur ;

- mauvais calcul du 3 % sur une base différente du prix total de vente ;

- dépôt hors délai parce que l’on suppose que le notaire ou l’agence s’en chargera automatiquement ;

- justificatifs incomplets ou mal conservés, alors qu’ils seront nécessaires au vendeur.

Si vous préférez sécuriser la procédure dès le départ, nous pouvons coordonner le dépôt du Modèle 211 et contrôler la documentation de la vente.

Comment la retenue de 3 % affecte l’impôt final du vendeur

Une fois le 3 % versé, le centre de gravité se déplace vers le vendeur non-résident. Ce montant n’est pas un impôt définitif autonome ; c’est un acompte qui sera imputé sur la liquidation finale du vendeur via le Modèle 210.

Le calendrier est essentiel : le vendeur doit présenter le Modèle 210 dans les trois mois suivant la fin du délai d’un mois du Modèle 211. C’est à ce moment qu’il déclare la plus-value ou la moins-value et qu’il régularise sa situation réelle.

Le calcul de la plus-value immobilière

La plus-value ne se résume pas à “prix de vente moins prix d’achat”. Il faut aussi intégrer, lorsque cela est admis et correctement documenté, certains coûts liés à l’acquisition et à la cession.

- certains impôts supportés lors de l’achat initial ;

- frais de notaire et de registre ;

- honoraires juridiques ou d’agence liés à l’achat et à la vente ;

- travaux d’amélioration dûment justifiés par des factures conformes.

Une documentation complète permet au vendeur d’ajuster correctement la base imposable et, le cas échéant, de soutenir une demande de remboursement partiel ou total de la somme retenue.

Deux issues possibles après le Modèle 210

- L’impôt final dépasse le 3 % : le vendeur doit payer le complément lors du dépôt du Modèle 210.

- L’impôt final est inférieur au 3 % ou l’opération génère une perte : le vendeur peut demander le remboursement de l’excédent.

Même si la vente se conclut avec une perte, l’acheteur doit quand même retenir et verser le 3 %. Le remboursement n’est pas automatique : il passe par le Modèle 210 du vendeur.

En matière de remboursement, il vaut mieux éviter toute promesse de délai fixe. La durée dépend du bureau de l’AEAT compétent, de la charge de travail et de la solidité du dossier. Ce que l’on peut affirmer sans risque, c’est qu’un dossier incomplet ralentit fortement le traitement.

Si le vendeur doit sécuriser cette étape, nous pouvons aussi préparer le Modèle 210 et vérifier le calcul de la plus-value avant dépôt.

Les points fiscaux clés pour acheteurs et vendeurs étrangers

Le Modèle 211 ne fonctionne pas isolément. Il s’inscrit dans un cadre fiscal plus large applicable aux non-résidents, et comprendre ce contexte aide à éviter les erreurs de coordination.

Le premier point pratique est le NIE. Sans une identification correcte de l’acheteur et du vendeur, l’opération se complique depuis l’acte de vente jusqu’au dépôt fiscal. Il faut donc vérifier en amont toute la documentation d’identité.

Représentation fiscale et autres obligations

Dans de nombreuses ventes internationales, l’appui d’un représentant fiscal ou d’un conseil spécialisé simplifie énormément le respect des obligations. Il ne s’agit pas de dire qu’un représentant est toujours imposé dans tous les cas, mais de constater qu’il faut coordonner avec précision la vente, la retenue, le Modèle 211 et le futur Modèle 210.

En outre, le vendeur non-résident peut avoir d’autres obligations fiscales en Espagne selon sa situation et la détention du bien. Il ne faut pas les confondre avec le Modèle 211, mais il faut les intégrer dans une lecture plus large du dossier.

Diligence juridique et régimes particuliers

La vente doit aussi être examinée sous l’angle contractuel et registral. Charges, dettes, problèmes d’urbanisme ou irrégularités documentaires peuvent transformer une opération apparemment simple en litige coûteux plusieurs mois plus tard.

Les régimes fiscaux spéciaux ne modifient pas, à eux seuls, la mécanique de base du Modèle 211. Si l’opération entre dans le champ de la retenue, le versement du 3 % et la régularisation ultérieure restent la colonne vertébrale du dispositif.

Il est donc préférable de traiter le Modèle 211 comme une pièce d’un calendrier fiscal et juridique cohérent, et non comme un simple formulaire isolé.

Questions fréquentes sur le Modèle 211 et la vente immobilière

Que se passe-t-il si l’acheteur ne dépose pas le Modèle 211 ?

C’est une erreur sérieuse. Si l’acheteur ne pratique pas la retenue ou ne la verse pas correctement, l’AEAT peut lui réclamer les montants correspondants et appliquer les conséquences prévues par la réglementation. En outre, le bien reste affecté dans les termes légaux à cette obligation. Ce n’est pas un détail que l’on peut repousser à plus tard.

La bonne pratique est simple : déposer le Modèle 211 dans le délai et conserver soigneusement la preuve du versement.

Le vendeur peut-il récupérer le 3 % en cas de vente à perte ?

Oui. Même si la vente génère une moins-value, l’acheteur doit retenir et verser le 3 %. Le remboursement ne peut être obtenu que si le vendeur présente ensuite le Modèle 210 et documente correctement le résultat de la vente.

C’est pourquoi il est essentiel de conserver les documents d’achat, de vente, de frais et de travaux. Sans eux, la demande de remboursement devient plus lente et plus fragile.

Combien de temps prend le remboursement ?

Il n’existe pas de délai officiel unique permettant d’annoncer une date ferme. Le remboursement dépend de l’examen du dossier par l’AEAT et de la cohérence des documents fournis. Il faut donc le présenter comme une procédure administrative dont la durée peut varier selon les cas.

Faut-il un conseiller fiscal pour cette procédure ?

Ce n’est pas toujours obligatoire, mais c’est souvent très utile dans les ventes impliquant des non-résidents. Plusieurs points sont sensibles : identification, calcul, mode de paiement, justificatifs, coordination avec le vendeur et dépôt ultérieur du Modèle 210. Une erreur mineure sur l’un de ces points peut coûter beaucoup de temps et d’argent.

Que vous soyez acheteur ou vendeur d’un bien en Espagne en tant que non-résident, le Modèle 211 et son articulation avec le Modèle 210 doivent être traités correctement dès le départ. Si vous voulez que nous révisions l’opération complète, contactez notre équipe et nous vous aiderons à sécuriser toute la procédure.