Si vous êtes résident fiscal en Espagne, il existe un formulaire que vous ne pouvez pas ignorer : le Modelo 720. C’est la manière dont l’administration espagnole vous demande : « Quels actifs détenez-vous en dehors de l’Espagne ? »

Il ne s’agit pas d’un impôt à payer. C’est une déclaration d’information. Vous informez l’administration fiscale espagnole (Agencia Tributaria) de vos comptes bancaires, investissements et biens immobiliers détenus à l’étranger. Mais une erreur, ou l’absence de dépôt, peut tout de même entraîner des sanctions au titre des règles fiscales générales espagnoles.

Qu’est-ce que le Modelo 720 et devez-vous le déposer ?

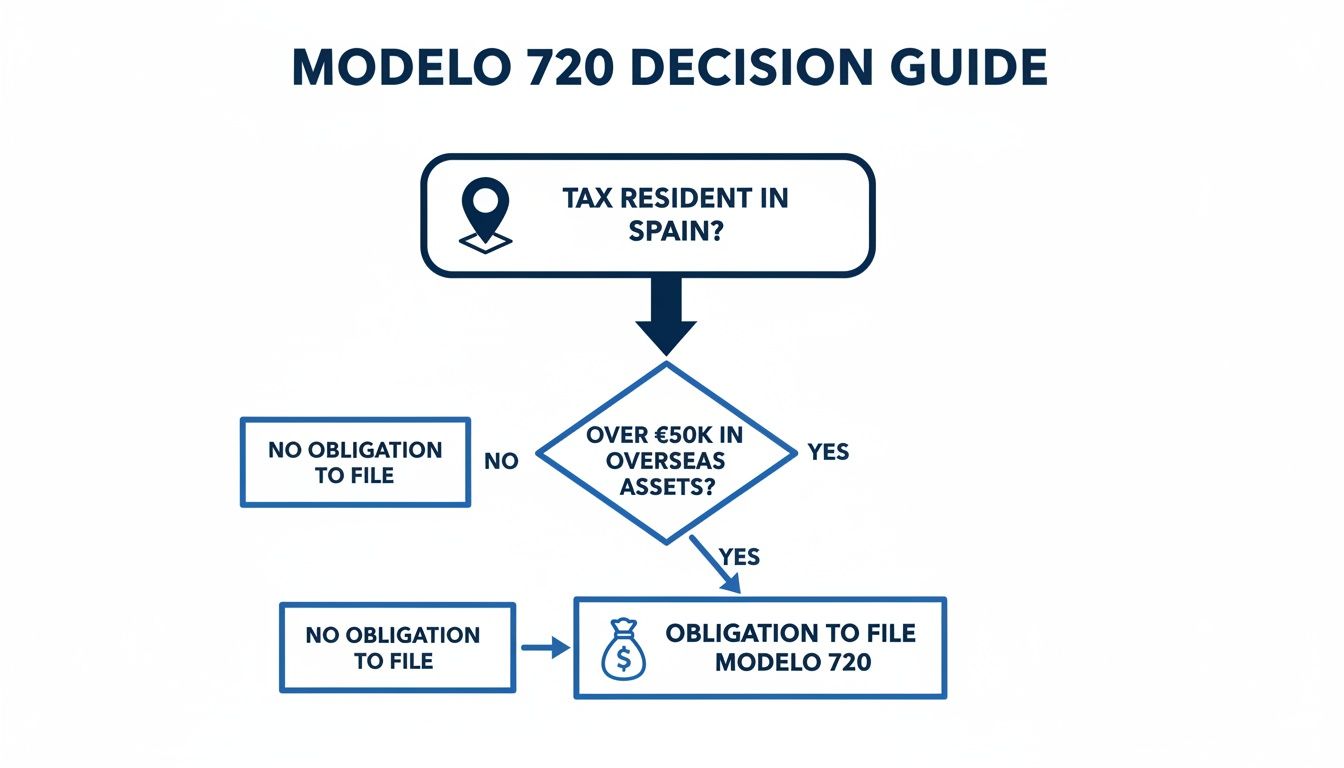

Alors, qui doit réellement s’en préoccuper ? La règle est simple : si vous êtes résident fiscal en Espagne et que la valeur de vos actifs détenus à l’étranger dépasse 50 000 € dans une seule catégorie, vous devez déposer cette déclaration.

La résidence fiscale est généralement déterminée si vous passez plus de 183 jours par an en Espagne, ou si vos principaux intérêts économiques s’y trouvent. Cela concerne de nombreux expatriés, retraités et nomades numériques qui ont fait de l’Espagne leur lieu de vie tout en conservant des liens financiers avec l’étranger. Pour aller plus loin sur le formulaire lui-même, vous pouvez consulter notre guide détaillé sur ce qu’est le Modelo 720.

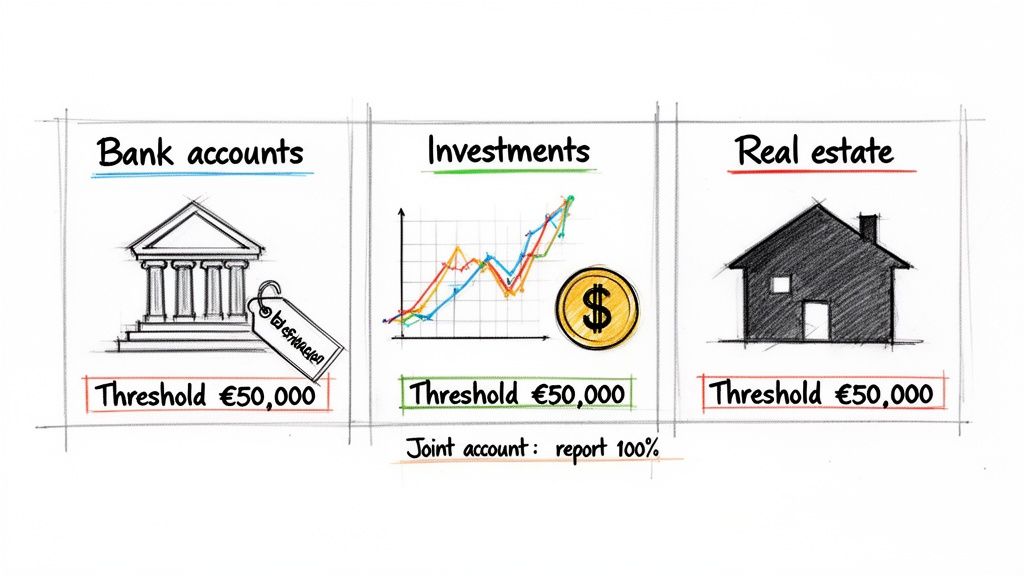

La déclaration répartit vos actifs étrangers en trois blocs distincts :

- Bloc 1 : les comptes bancaires détenus dans des établissements financiers à l’étranger.

- Bloc 2 : les investissements, titres, contrats d’assurance-vie et revenus gérés ou générés à l’étranger.

- Bloc 3 : les biens immobiliers et droits sur des biens situés hors d’Espagne.

Le seuil de 50 000 € est le chiffre clé, et il s’applique à chaque bloc séparément. C’est un détail essentiel. Vous n’additionnez pas les blocs entre eux.

Imaginons que vous ayez 40 000 € sur un compte bancaire au Royaume-Uni, 30 000 € en actions américaines et un petit appartement en France d’une valeur de 45 000 €. Dans ce cas, vous n’avez pas à déposer le Modelo 720, car aucune catégorie ne dépasse à elle seule le seuil de 50 000 €. En revanche, si le compte bancaire au Royaume-Uni affichait 50 001 €, vous devriez déclarer l’intégralité du solde pour ce bloc.

Ce schéma vous donne un repère visuel rapide pour voir si l’obligation vous concerne.

Comme vous pouvez le constater, tout se résume à deux questions : êtes-vous résident fiscal espagnol ? Et vos actifs détenus à l’étranger dans l’une des trois catégories dépassent-ils 50 000 € ?

Vérification rapide de l’obligation de déposer le Modelo 720

Utilisez ce tableau pour une auto-évaluation rapide. Si vous répondez « Oui » aux deux critères principaux pour un bloc d’actifs, vous avez probablement une obligation déclarative.

| Critère | Exigence | Le remplissez-vous ? (Oui/Non) |

|---|---|---|

| Statut de résidence | Êtes-vous considéré comme résident fiscal en Espagne pour l’année concernée ? | |

| Bloc d’actifs 1 : comptes | Le total de vos soldes sur des comptes bancaires ou financiers étrangers dépasse-t-il 50 000 € ? | |

| Bloc d’actifs 2 : investissements | La valeur totale de vos investissements, assurances et rentes étrangers dépasse-t-elle 50 000 € ? | |

| Bloc d’actifs 3 : immobilier | La valeur d’acquisition de vos biens immobiliers étrangers dépasse-t-elle 50 000 € ? |

Ce n’est qu’un point de départ. Les dates de valorisation et la définition exacte de ce qui entre dans chaque bloc peuvent devenir complexes, mais c’est une bonne première vérification.

Le Modelo 720 est-il un impôt ?

Non. Soyons parfaitement clairs sur ce point, car c’est la question qui revient le plus souvent. Le Modelo 720 est uniquement une déclaration d’information. Vous ne payez pas d’impôt au moment de déposer ce formulaire.

Son objectif est de fournir à l’Agencia Tributaria une vision claire de votre patrimoine mondial. Elle utilise ensuite ces informations pour les recouper avec vos autres déclarations fiscales, comme votre déclaration annuelle d’impôt sur le revenu (Impuesto sobre la Renta de las Personas Físicas, ou IRPF) et vos déclarations d’impôt sur la fortune. Si vous déclarez un bien locatif en Allemagne sur le Modelo 720, l’administration s’attendra à retrouver ces revenus locatifs sur votre IRPF.

Considérez-le comme la base de votre conformité fiscale en Espagne. Bien le déposer permet à tout le reste de reposer sur une base solide et transparente. Si vous avez le moindre doute sur l’obligation de déclarer dans votre situation, il est préférable d’obtenir un avis clair plutôt que d’en subir les conséquences.

Besoin d aide pour votre situation en Espagne ?

Si cet article concerne votre dossier, contactez notre equipe pour un avis juridique adapte et des prochaines etapes claires.

Qui est considéré comme résident fiscal espagnol

L’obligation de déposer le Modelo 720 se résume à une question : êtes-vous résident fiscal en Espagne ? De nombreux expatriés pensent qu’il suffit de compter les jours, mais l’Agencia Tributaria (l’administration fiscale espagnole) applique une approche plus sophistiquée. Elle utilise plusieurs critères différents, et il suffit d’en remplir un seul.

Le critère le plus connu est la règle des 183 jours. Si vous passez plus de 183 jours physiquement en Espagne au cours d’une année civile, vous êtes automatiquement résident fiscal. Les jours n’ont pas besoin d’être consécutifs et de courts séjours à l’étranger ne vous protègent généralement pas, sauf si vous pouvez prouver une résidence fiscale ailleurs.

Le critère du centre des intérêts économiques

L’Espagne examine aussi l’endroit où vous gagnez votre argent. C’est votre centre des intérêts économiques. Si le cœur de votre activité professionnelle ou de vos opérations commerciales se trouve en Espagne, l’administration fiscale vous considérera comme résident, quel que soit le nombre de jours passés sur place.

Prenons un exemple. Vous êtes télétravailleur et vivez à Valence. Même si vous voyagez souvent à l’international, si vos principaux clients sont espagnols et que vos revenus sont générés ici, votre centre économique est en Espagne. Nous le constatons souvent chez les nomades numériques et les entrepreneurs qui pensent que leurs déplacements les exemptent. Ce n’est pas le cas.

Le critère du centre des intérêts vitaux

Il y a ensuite le centre des intérêts vitaux, c’est-à-dire l’endroit où se déroule votre vie. Ce critère est personnel et s’intéresse à vos attaches familiales et sociales. La loi présume que vous êtes résident si votre conjoint (sauf séparation légale) ou vos enfants mineurs à charge vivent en Espagne.

C’est une présomption puissante. Si vos enfants sont scolarisés en Espagne et que votre partenaire y vit, soutenir que vos intérêts vitaux se trouvent ailleurs devient très difficile, même si votre travail vous oblige à être souvent en déplacement. Vous pouvez en savoir plus dans notre guide complet sur la résidence fiscale espagnole.

La charge de la preuve pour démontrer le contraire vous incombe.

Et la Ley Beckham ?

Il s’agit d’un domaine où beaucoup de personnes reçoivent des informations contradictoires. Les contribuables qui appliquent le régime spécial des impatriés prévu à l’article 93, largement connu sous le nom de Ley Beckham, ne doivent pas être analysés de la même manière que les résidents fiscaux espagnols ordinaires pour les besoins du Modelo 720.

Selon les indications actuelles de l’AEAT, les contribuables relevant du régime spécial des impatriés ne déposent pas le Modelo 720 tant qu’ils restent soumis à ce régime.

Cela signifie que l’analyse habituelle de la déclaration des actifs étrangers présentée dans cet article vise les résidents fiscaux espagnols standards. Si vous relevez de la Ley Beckham, votre situation déclarative doit être examinée séparément avant de supposer que le Modelo 720 vous concerne.

Qui d’autre doit le déposer ?

L’obligation de dépôt ne concerne pas uniquement les personnes physiques. Les obligations liées au Modelo 720 s’appliquent aussi à certaines structures juridiques et entités établies en Espagne.

- Les sociétés résidentes en Espagne et autres personnes morales.

- Les établissements stables en Espagne appartenant à des personnes physiques ou morales non résidentes.

- D’autres entités comme les successions en attente de partage (herencias yacentes) considérées comme établies en Espagne.

Déterminer correctement votre statut de résidence fiscale est la toute première étape. Une erreur à ce stade peut coûter très cher.

Catégories d’actifs et mode de déclaration

Le Modelo 720 organise les actifs étrangers en trois « blocs » distincts. Bien classer vos actifs est essentiel. La règle la plus importante est que le seuil de 50 000 € s’applique à chaque bloc séparément. Vous ne les additionnez pas.

D’après notre expérience, c’est un point qui rassure énormément de nouveaux résidents que nous conseillons. Si vous ne dépassez pas la barre des 50 000 € dans une seule catégorie, vous n’avez pas à déposer la déclaration. Par exemple, détenir 40 000 € sur un compte bancaire américain, 45 000 € en actions britanniques et une petite quote-part immobilière en France valant 49 000 € signifie que vous n’avez aucune obligation déclarative.

Bloc 1 : comptes bancaires

C’est la catégorie la plus simple. Elle couvre tous les comptes détenus dans des établissements financiers situés hors d’Espagne.

- Comptes courants

- Comptes d’épargne

- Comptes à dépôt à terme

Vous devez déposer la déclaration si la valeur totale de tous les comptes de ce bloc dépasse 50 000 €. L’administration fiscale examine deux chiffres : le solde au 31 décembre et le solde moyen du dernier trimestre. Si l’un des deux dépasse le seuil, vous devez déclarer tous les comptes du bloc.

Un détail que beaucoup oublient : être signataire autorisé ou bénéficiaire d’un compte, même s’il ne vous « appartient » pas, peut déclencher une obligation déclarative. L’administration fiscale espagnole veut connaître tous les comptes étrangers que vous pouvez contrôler ou dont vous pouvez bénéficier.

Les comptes joints sont un piège fréquent. Si vous et votre conjoint détenez un compte joint à l’étranger avec un solde de 80 000 €, vous devez tous les deux déposer un Modelo 720. Sur vos formulaires individuels, vous indiquerez chacun l’intégralité du solde de 80 000 €, puis préciserez votre pourcentage de détention (par exemple 50 %).

Bloc 2 : titres et investissements

C’est le bloc le plus large et souvent le plus délicat. Il regroupe un grand nombre d’actifs financiers déposés, gérés ou détenus à l’étranger. Le seuil de 50 000 € s’y applique aussi, sur la base de la valeur totale au 31 décembre.

Ce bloc comprend :

- Les actions, parts sociales et autres participations dans des sociétés étrangères.

- Les fonds d’investissement, qu’ils soient détenus directement ou via une plateforme étrangère.

- Les contrats d’assurance-vie et rentes souscrits auprès de prestataires non espagnols.

- Certains droits liés à des pensions, mais ce domaine nécessite une analyse au cas par cas, car l’AEAT ne considère pas automatiquement tous les dispositifs de retraite étrangers comme déclarables dès le premier jour.

Prenons un exemple pratique. Vous détenez des actions d’une entreprise technologique américaine valorisées à 55 000 € et un produit étranger d’assurance-vie ou de rente d’une valeur de 12 000 €. Cela peut déclencher le Modelo 720, car le bloc concerné dépasse le seuil de 50 000 €. Les dispositifs de retraite étrangers nécessitent une analyse séparée avant de supposer qu’ils doivent figurer dans la déclaration.

Bloc 3 : immobilier

Le dernier bloc couvre les biens immobiliers que vous possédez en dehors de l’Espagne. Cela vise la propriété directe d’un bien, ainsi que certains droits sur un bien étranger, comme la multipropriété.

Voici la différence essentielle : le seuil de 50 000 € repose sur la valeur d’acquisition du bien, et non sur sa valeur actuelle. Si vous avez acheté un appartement à Londres il y a 20 ans pour 40 000 €, le fait qu’il vaille aujourd’hui 200 000 € n’a pas d’importance. Pris isolément, il n’impose pas de déclaration.

En revanche, vous devez additionner les coûts d’acquisition de tous les biens immobiliers étrangers que vous détenez. Si vous avez acheté un appartement pour 30 000 € et un autre pour 35 000 €, votre coût total d’acquisition atteint 65 000 €. Vous dépassez alors le seuil et vous devez déclarer les deux biens.

Valorisations et taux de change

Pour chaque actif, vous devez convertir sa valeur en euros. L’administration fiscale espagnole est très précise sur ce point. Vous devez utiliser le taux de change officiel publié par la Banque d’Espagne au 31 décembre de l’année fiscale concernée. N’utilisez pas un taux trouvé sur Google : seul le taux officiel est admis.

Bien classer ces catégories et valoriser correctement vos actifs est fondamental. Si vous gérez des actifs dans plusieurs pays, le processus peut vite sembler lourd. Contactez-nous pour un conseil personnalisé. Nous vous aiderons à classer chaque actif correctement et à garantir l’exactitude de votre déclaration.

Comment déposer votre déclaration Modelo 720

Savoir si vous devez déposer le Modelo 720 n’est que la moitié du travail. L’autre moitié consiste à le faire correctement. La procédure est stricte, entièrement numérique et peut dérouter même les nouveaux résidents les plus organisés.

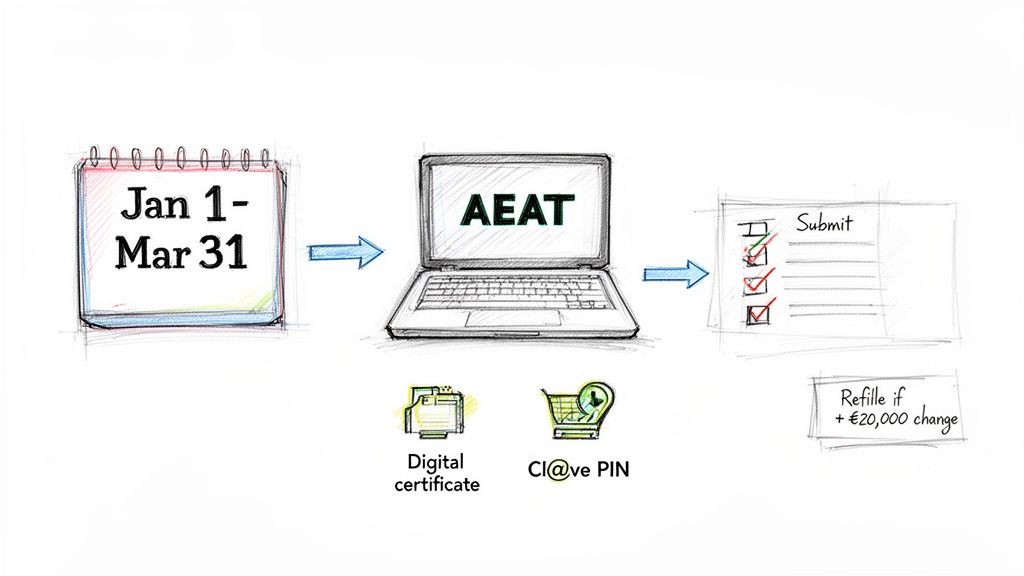

La fenêtre de dépôt n’est pas négociable. Vous devez soumettre votre déclaration entre le 1er janvier et le 31 mars de chaque année. Ce dépôt concerne les actifs que vous déteniez au dernier jour de l’année précédente.

Ainsi, pour des actifs détenus au 31 décembre 2025, la date limite est le 31 mars 2026. Si vous la manquez, vous vous exposez à des sanctions. Inscrivez-la dans votre calendrier.

Comment soumettre votre déclaration

Le Modelo 720 se dépose en ligne. Vous ne pouvez pas imprimer un formulaire et l’envoyer par courrier. La seule voie possible est le site officiel de l’administration fiscale espagnole, l’Agencia Tributaria (AEAT).

Pour franchir cette porte numérique, vous aurez besoin d’un moyen d’identification numérique espagnol. En pratique, cela signifie généralement l’une des deux options suivantes :

- Certificado Digital : c’est la référence pour les démarches officielles en ligne en Espagne. Il s’agit d’un fichier installé sur votre ordinateur qui vérifie de manière sécurisée votre identité pour tout, des impôts à la sécurité sociale.

- Système Cl@ve PIN : une option plus adaptée au mobile, qui envoie des codes d’accès temporaires sur votre téléphone. Elle est souvent plus rapide à mettre en place, mais peut être moins polyvalente pour les déclarations plus complexes.

D’après notre expérience, l’obtention de ces identifiants est l’obstacle principal pour la plupart des expatriés. Le processus implique des demandes en ligne et des rendez-vous en personne, et il n’est pas toujours simple. Nous conseillons aux clients de lancer ces démarches plusieurs mois avant l’échéance de mars pour éviter toute précipitation de dernière minute.

Dois-je la déposer chaque année ?

C’est la question que l’on nous pose le plus souvent, et la réponse soulage beaucoup de personnes. Non, vous ne devez pas déposer le Modelo 720 chaque année après votre première déclaration.

Vous ne devez déposer à nouveau que si la situation que vous avez déclarée en dernier lieu change de l’une des deux façons suivantes :

- Le bloc a augmenté de plus de 20 000 € : la valeur totale d’une catégorie déjà déclarée a augmenté de plus de 20 000 € par rapport au dernier Modelo 720 déposé pour ce bloc.

- Un actif déjà déclaré a pris fin ou a changé de manière fondamentale : vous avez vendu un bien immobilier étranger, clôturé un compte bancaire, ou autrement transféré ou annulé un actif déjà déclaré.

L’achat d’un nouvel actif n’oblige pas automatiquement à déposer une nouvelle déclaration à lui seul. La vraie question est de savoir si le bloc déjà déclaré a franchi la règle d’augmentation de 20 000 € ou si un actif déclaré a été transféré ou annulé.

Comprendre ces règles est essentiel. Cela signifie que vous n’avez de démarches administratives à refaire que lorsque les critères de l’AEAT sont réellement remplis.

Naviguer sur le portail de l’AEAT et obtenir votre identifiant numérique peut être fastidieux. Si vous vous battez avec la procédure ou si vous voulez simplement vous assurer que tout est fait correctement, nous pouvons vous accompagner à chaque étape.

Erreurs fréquentes et sanctions à éviter

Les erreurs les plus fréquentes que nous constatons

D’après notre expérience, presque tous les problèmes liés au Modelo 720 proviennent d’un petit nombre d’oublis récurrents. Savoir lesquels constitue votre meilleure protection.

Voici les pièges que nous rencontrons le plus souvent :

- Oublier les comptes joints : si vous et votre conjoint détenez un compte joint à l’étranger de plus de 50 000 €, vous devez tous les deux déposer un Modelo 720. Chacun déclare l’intégralité du solde et indique son pourcentage de détention.

- Utiliser le mauvais taux de change : vous ne pouvez pas simplement reprendre le taux de votre application de devises préférée. La Hacienda exige le taux officiel publié par la Banque d’Espagne au 31 décembre de l’année déclarée.

- Mal calculer les seuils : le seuil de 50 000 € s’applique à chacune des trois catégories d’actifs séparément. Vous ne les additionnez pas pour vérifier si vous êtes concerné.

- Ignorer la règle d’augmentation de 20 000 € : c’est un point majeur. Vous devez redéposer la déclaration si la valeur totale d’un groupe d’actifs déjà déclaré augmente de plus de 20 000 €. Beaucoup d’expatriés déposent correctement la première année puis oublient complètement cette règle les années suivantes.

- Ignorer les pouvoirs de signature : vous n’avez pas besoin d’être propriétaire des fonds. Le simple fait d’être signataire autorisé sur le compte étranger d’une autre personne peut déclencher votre propre obligation déclarative.

Comprendre le régime actuel des sanctions

Vous avez peut-être entendu des récits alarmants sur les anciennes sanctions du Modelo 720. Ce régime a été annulé à juste titre par la Cour de justice de l’Union européenne en 2022, au motif qu’il était disproportionné.

Mais « moins sévère » ne veut pas dire « aucune sanction ». Aujourd’hui encore, les conséquences relèvent du droit fiscal général espagnol, la Ley General Tributaria, en particulier des règles applicables aux déclarations d’information tardives ainsi qu’aux données incomplètes ou inexactes.

Il n’existe plus de sanction forfaitaire unique propre au Modelo 720. L’issue dépend du type de manquement, du fait qu’il s’agisse d’un dépôt tardif ou de données inexactes, et de la manière dont la déclaration a été soumise.

En pratique, les omissions peuvent encore coûter cher, car un seul compte, contrat ou bien immobilier implique généralement plusieurs données à déclarer et il peut y avoir plus d’un bloc concerné.

La meilleure stratégie : une mise en conformité proactive

Que faire si vous avez manqué une échéance ou si vous découvrez simplement que vous auriez dû déposer la déclaration il y a plusieurs années ? Ne paniquez pas, mais ne laissez pas la situation en l’état. Dans de nombreux cas, la voie la plus sûre consiste à régulariser avant toute notification officielle.

Une régularisation volontaire peut améliorer votre position au regard des règles générales en matière de sanctions, mais l’issue finale dépend du moment, de votre comportement antérieur et de la nature exacte de l’erreur. L’Espagne reçoit aussi des informations fiscales internationales par le biais d’accords d’échange, il est donc risqué de supposer qu’un actif détenu à l’étranger restera indéfiniment invisible.

Bien faire les choses ne sert pas seulement à éviter une amende ; c’est aussi la meilleure façon de préserver votre tranquillité d’esprit. Si vous avez un doute sur vos obligations ou si vous avez découvert une erreur passée, contactez-nous pour un conseil personnalisé. Nous pouvons vous aider à corriger la situation et à remettre vos finances en conformité.

Comment le Modelo 720 affecte vos autres impôts en Espagne

C’est un malentendu fréquent. Les nouveaux résidents voient souvent le modelo tributario 720 et pensent qu’il s’agit d’un nouvel impôt à payer. Soyons très clairs : ce n’est pas le cas. Vous ne payez pas un seul euro lorsque vous déposez ce formulaire.

Considérez-le comme l’outil de collecte d’informations de l’administration fiscale espagnole (Agencia Tributaria). Son unique but est de lui donner une vision complète et transparente des actifs que vous détenez hors d’Espagne. Mais ces informations ne restent pas dans un dossier sans suite. La Hacienda utilise les données du Modelo 720 pour vérifier vos autres déclarations fiscales.

Le lien avec votre impôt sur le revenu (IRPF)

Le lien le plus direct est votre déclaration annuelle d’impôt sur le revenu, connue sous le nom de Renta ou Modelo 100 (IRPF). Tout actif inscrit sur le Modelo 720 qui génère un revenu doit également apparaître, le cas échéant, dans vos autres déclarations fiscales espagnoles. L’administration peut recouper ces informations.

Par exemple, si vous déclarez un bien locatif en France sur votre Modelo 720, les revenus locatifs correspondants peuvent aussi devoir apparaître sur votre Modelo 100. La même logique s’applique aux dividendes, intérêts et plus-values issus d’investissements étrangers. Une incohérence ne signifie pas automatiquement un contrôle, mais elle peut augmenter le risque de questions ou de vérification.

Impact sur l’impôt sur la fortune espagnol

Les données du Modelo 720 alimentent aussi directement les calculs de l’impôt sur la fortune espagnol, ou Modelo 714. Cet impôt s’applique à votre patrimoine net mondial. Le seuil varie selon la communauté autonome, mais il commence généralement autour de 700 000 €, avec en plus une exonération de 300 000 € pour votre résidence principale en Espagne.

Lorsque vous déposez le Modelo 720, vous remettez en substance à l’administration fiscale une liste détaillée de vos actifs étrangers. Elle ajoute ensuite cette valeur à celle de vos actifs espagnols (comme l’immobilier) pour calculer votre patrimoine net total. Si ce montant dépasse le seuil régional applicable, vous avez l’obligation légale de déposer et payer l’impôt sur la fortune. Pour une vue d’ensemble plus large des obligations fiscales, consultez notre guide sur les impôts pour les expatriés en Espagne.

Différents régimes fiscaux peuvent modifier le traitement des revenus étrangers et des actifs étrangers ; votre situation au regard du Modelo 720 doit donc toujours être examinée en même temps que votre statut fiscal global en Espagne.

L’omission d’actifs étrangers peut aussi compliquer votre position globale en matière d’IRPF et d’impôt sur la fortune si ces mêmes actifs ou les revenus associés ne sont pas correctement traités dans vos autres déclarations espagnoles. Les conséquences exactes dépendent des faits, de l’exercice concerné et de la manière dont l’omission est corrigée.

Veiller à la cohérence de l’ensemble de vos déclarations fiscales n’est pas seulement une bonne pratique : c’est votre meilleure protection contre des vérifications et sanctions évitables. Si vous gérez des actifs à la fois en Espagne et à l’étranger, il est essentiel d’avoir une vision claire et unifiée de vos obligations.

Questions fréquentes sur le Modelo 720

Que se passe-t-il si j’ai manqué la date limite ?

Si vous avez manqué l’échéance du 31 mars, ne paniquez pas, mais ne laissez pas la situation sans suite. Attendre que l’Agencia Tributaria vous contacte est rarement la meilleure option.

Un dépôt tardif volontaire peut vous placer dans une meilleure position que l’attente d’une notification, mais l’effet sur les sanctions dépend des faits et du moment. Si les montants sont importants ou si plusieurs années sont concernées, demandez conseil avant de déposer.

Comment déclarer un compte joint ?

Ce point piège beaucoup de monde. Imaginez que vous et votre partenaire ayez un compte joint au Royaume-Uni avec un solde de 80 000 €. La règle déclarative est individuelle. Vous devez tous les deux déposer un Modelo 720.

Sur chacun de vos formulaires séparés, vous devez faire deux choses :

- Déclarer l’intégralité du solde du compte, soit 80 000 €.

- Indiquer votre pourcentage de détention, par exemple 50 %.

Vous ne pouvez pas simplement diviser le solde et déclarer 40 000 € chacun. Ce serait une déclaration incorrecte et cela peut entraîner des amendes pour informations inexactes.

Dois-je déclarer les crypto-actifs sur le Modelo 720 ?

Plus maintenant. Il s’agit d’un changement récent et important. Pendant des années, les crypto-actifs se trouvaient dans une zone grise, mais l’Espagne dispose désormais d’un formulaire spécifique pour les actifs virtuels détenus à l’étranger.

Les cryptomonnaies se déclarent désormais sur un formulaire totalement distinct : le Modelo 721. Ce formulaire a son propre seuil de 50 000 € et la même fenêtre de dépôt, du 1er janvier au 31 mars.

Il s’agit d’une obligation indépendante. Vous n’avez peut-être pas à déposer un Modelo 720 pour vos comptes bancaires ou vos biens immobiliers, mais vous pouvez malgré tout devoir déposer un Modelo 721 pour vos crypto-actifs. Les deux ne se déclarent plus ensemble.

Si ces questions vous parlent, ou si votre situation vous semble complexe, il est essentiel de déposer une déclaration correcte. Nous pouvons vous donner des conseils clairs pour que votre dépôt soit exact et complet. Contactez-nous pour un conseil personnalisé et abordez le Modelo 720 en toute confiance.