El Modelo 720 es la declaración informativa sobre bienes y derechos situados en el extranjero que la Agencia Tributaria exige a los residentes fiscales en España. No es un impuesto: es una herramienta de transparencia patrimonial que cruza información con el IRPF, el Impuesto sobre el Patrimonio y, en su caso, el Impuesto Temporal de Solidaridad de las Grandes Fortunas. Su régimen actual está marcado por dos hitos jurídicos recientes: la Sentencia del TJUE de 27 de enero de 2022, asunto C-788/19, que declaró desproporcionado el régimen sancionador anterior, y la Ley 5/2022, de 9 de marzo, que modificó la Disposición Adicional 18ª de la Ley General Tributaria para sustituir las sanciones específicas por el régimen general tributario.

Este artículo aborda la obligación de declarar bajo el marco actual, los umbrales por bloque, los criterios de residencia fiscal que la activan, las particularidades para contribuyentes acogidos al régimen del artículo 93 LIRPF (Beckham), la articulación con el nuevo Modelo 721 para criptoactivos, y los riesgos sancionadores tras la reforma de 2022.

Qué es el Modelo 720 y cuándo procede presentarlo

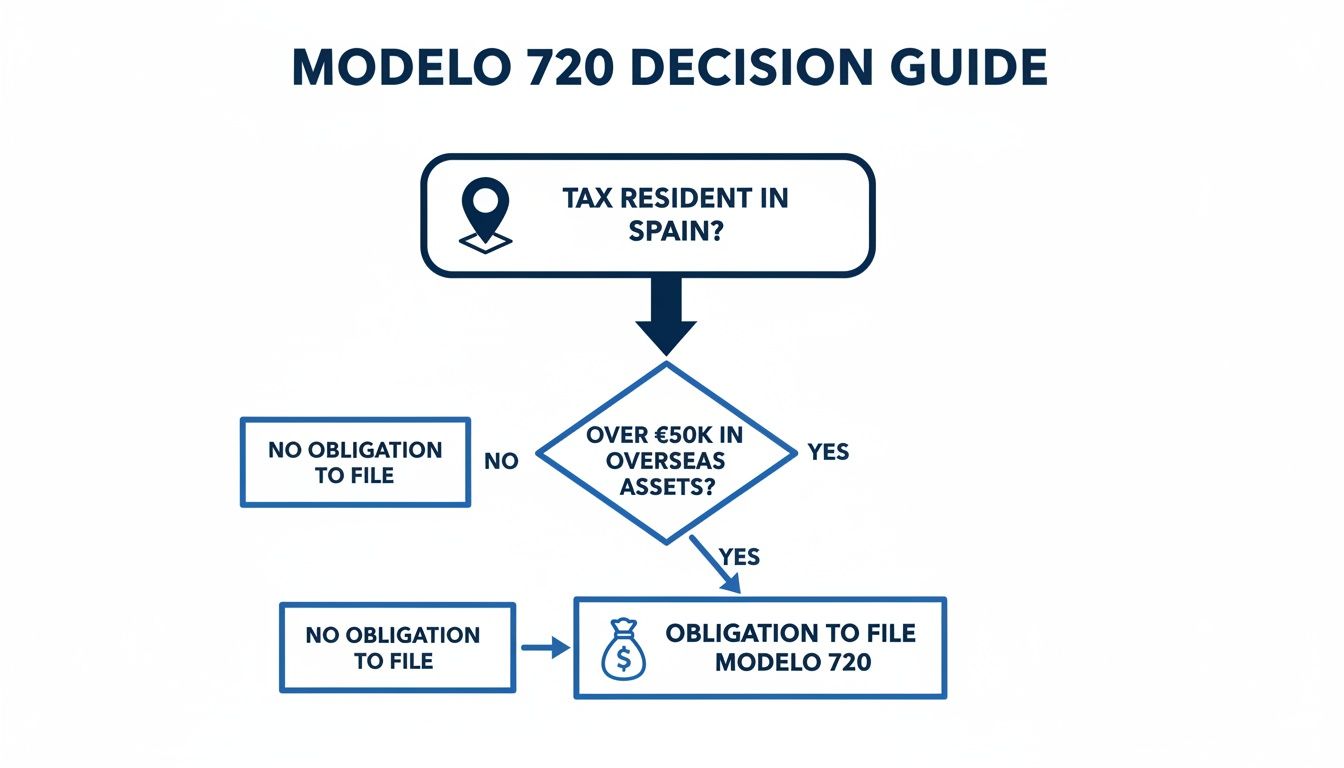

El Modelo 720 obliga a los residentes fiscales en España a comunicar a la Agencia Tributaria, con carácter informativo, los bienes y derechos situados en el extranjero cuyo valor supere determinados umbrales. La obligación se estructura en tres bloques independientes, cada uno con su propio umbral de 50.000 euros:

El umbral de 50.000 euros se aplica a cada bloque de forma separada, no agregada. Un contribuyente con 40.000 euros en cuenta bancaria extranjera, 30.000 euros en valores y un inmueble de 45.000 euros no está obligado a declarar, porque ningún bloque supera el umbral por sí solo. En cambio, una cuenta de 50.001 euros sí activa la obligación sobre todo el bloque 1.

El Modelo 720 no es un impuesto

Es una declaración informativa. No se liquida deuda tributaria con su presentación. Su función es proporcionar a la Agencia Tributaria una imagen completa del patrimonio del contribuyente, especialmente del situado fuera de España, para que pueda cruzar esa información con las declaraciones de IRPF, Patrimonio e ISGF. La incoherencia entre lo declarado en el Modelo 720 y los datos consignados en esas otras declaraciones es uno de los detonantes habituales de comprobaciones tributarias.

Necesitas ayuda con tu caso en Espana?

Si este articulo se aplica a tu situacion, contacta con nuestro equipo para recibir orientacion legal y siguientes pasos claros.

Quién se considera residente fiscal en España

La obligación del Modelo 720 se activa con la condición de residente fiscal. El artículo 9 de la Ley 35/2006 del IRPF establece los criterios alternativos: permanencia superior a 183 días en territorio español dentro del año natural (computando ausencias esporádicas salvo prueba en contrario); ubicación del centro principal o base de las actividades o intereses económicos en España; y la presunción legal por residencia habitual del cónyuge no separado e hijos menores dependientes.

Basta con que se cumpla uno de los criterios para que la condición de residente fiscal se active. La residencia fiscal es independiente de la nacionalidad y, también, de la situación migratoria. Un titular de NIE que pasa más de 183 días al año en España es residente fiscal aunque carezca de TIE; un titular de TIE que pasa menos de 183 días puede no serlo si su centro económico está fuera.

El régimen Beckham y el Modelo 720

Los contribuyentes acogidos al régimen especial de trabajadores desplazados del artículo 93 LIRPF (régimen Beckham) tienen un tratamiento diferenciado. Conforme al criterio consolidado de la Agencia Tributaria, los acogidos a este régimen no están obligados a presentar el Modelo 720 mientras permanecen bajo dicho régimen, porque su tributación se realiza por las normas del IRNR exclusivamente respecto de rentas de fuente española.

Esta exoneración es uno de los atractivos materiales del régimen Beckham para perfiles HNWI con patrimonio internacional significativo. La defensibilidad de la posición depende de que la opción por el régimen del artículo 93 LIRPF se haya formalizado en plazo conforme al artículo 119 RIRPF, y de que el contribuyente mantenga la elegibilidad bajo el régimen durante los seis ejercicios de aplicación.

Categorías de bienes y reglas de valoración

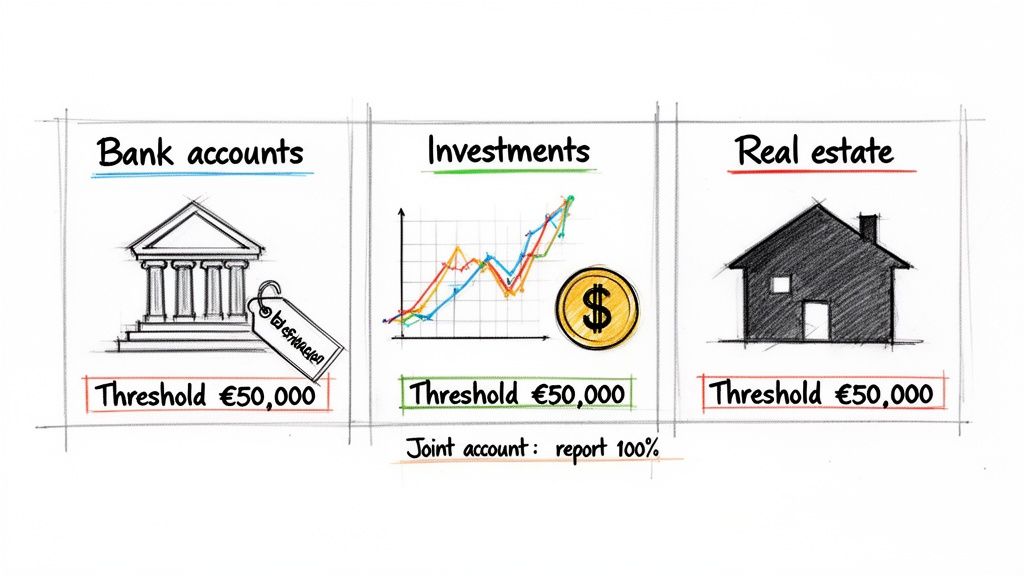

Bloque 1 — Cuentas bancarias

Comprende cuentas corrientes, cuentas de ahorro, depósitos a plazo y otras cuentas en entidades financieras situadas en el extranjero. La Agencia Tributaria toma como referencia dos cifras: el saldo a 31 de diciembre del ejercicio y el saldo medio del último trimestre. Si cualquiera de las dos supera el umbral de 50.000 euros para el conjunto de cuentas del bloque, procede declarar todas las cuentas, incluyendo las que individualmente estén por debajo del umbral.

La obligación alcanza no solo a las cuentas de titularidad plena, sino también a aquellas en las que el contribuyente actúa como autorizado o beneficiario con facultades de disposición. Esta extensión sorprende a muchos contribuyentes con autorizaciones en cuentas familiares o profesionales en el extranjero.

Bloque 2 — Valores, derechos, seguros y rentas

Es el bloque de mayor amplitud y complejidad. Comprende acciones y participaciones en sociedades extranjeras, fondos de inversión depositados o gestionados en el extranjero, seguros de vida y rentas vitalicias contratados con entidades no españolas, así como otros derechos económicos. La valoración se realiza a 31 de diciembre.

El tratamiento de los planes de pensiones y productos previsionales extranjeros (401(k) estadounidenses, SIPP británicos, PER franceses, etc.) requiere análisis caso por caso de su naturaleza jurídica conforme al ordenamiento de origen. Algunos productos se incluyen en este bloque, otros quedan fuera por su configuración legal específica.

Bloque 3 — Bienes inmuebles

Comprende la propiedad plena y otros derechos reales sobre inmuebles situados en el extranjero. El umbral de 50.000 euros se calcula sobre el valor de adquisición, no sobre el valor de mercado actual, lo que constituye una particularidad relevante para inmuebles adquiridos en décadas pasadas a precios bajos.

El valor de adquisición se computa agregando todos los inmuebles del bloque. Dos inmuebles adquiridos por 30.000 y 35.000 euros activan la obligación por superar conjuntamente el umbral, aunque ninguno lo haga individualmente.

Tipos de cambio aplicables

Todas las valoraciones se convierten a euros utilizando el tipo de cambio oficial publicado por el Banco de España a 31 de diciembre del ejercicio declarado. El uso de tipos de cambio comerciales o de plataformas online no es admisible: la administración exige el oficial. La defensibilidad de la valoración descansa en la trazabilidad de la fuente del tipo aplicado.

Procedimiento y plazos de presentación

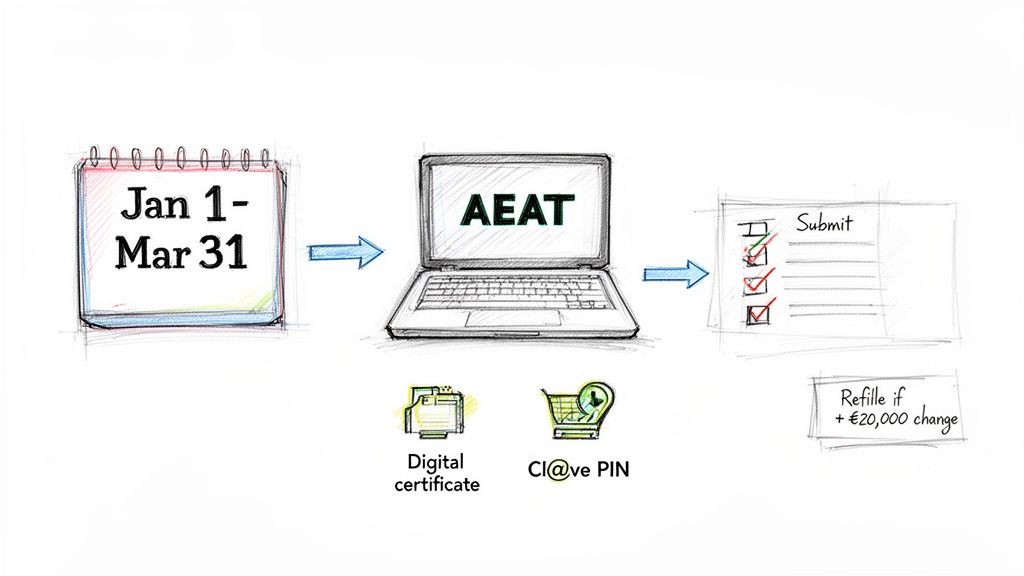

El Modelo 720 se presenta exclusivamente por vía telemática a través de la sede electrónica de la AEAT, en el plazo comprendido entre el 1 de enero y el 31 de marzo del año posterior al que se declara. Se informa sobre los bienes y derechos a 31 de diciembre del ejercicio anterior. La presentación requiere certificado digital electrónico o sistema Cl@ve PIN para la identificación del declarante.

Cuándo procede re-presentar la declaración

Tras la primera presentación, la obligación de declarar en ejercicios posteriores solo se activa en tres supuestos:

Fuera de estos tres supuestos, no procede re-presentar la declaración. Es uno de los puntos que más confusión genera entre nuevos residentes acostumbrados a regímenes de declaración anual sistemática.

El régimen sancionador tras la STJUE C-788/19 y la Ley 5/2022

El régimen sancionador del Modelo 720 ha experimentado un cambio sustancial tras la Sentencia del Tribunal de Justicia de la Unión Europea de 27 de enero de 2022, asunto C-788/19. El TJUE declaró que el régimen sancionador específico del Modelo 720 vulneraba el principio de libre circulación de capitales del artículo 63 TFUE por resultar desproporcionado. Los elementos especialmente cuestionados fueron las sanciones de 5.000 euros por cada dato omitido o incorrecto con un mínimo de 10.000 euros, la calificación de los bienes no declarados como “ganancia patrimonial no justificada” imprescriptible, y el recargo del 150% sobre la cuota correspondiente.

España adaptó su ordenamiento mediante la Ley 5/2022, de 9 de marzo, que modificó la Disposición Adicional 18ª de la Ley General Tributaria. Tras la reforma:

La reforma de 2022 normalizó el régimen sancionador, pero no eliminó la obligación de declarar. El Modelo 720 sigue siendo obligatorio en los términos descritos. Lo que cambia es la proporcionalidad de las consecuencias en caso de incumplimiento, no la exigibilidad de la propia declaración.

La estrategia de regularización proactiva

Para contribuyentes que detectan omisiones de ejercicios anteriores, la presentación extemporánea voluntaria sigue siendo, en términos generales, una opción más favorable que esperar a una actuación administrativa. La AEAT recibe información financiera internacional mediante los mecanismos de intercambio automático (CRS de la OCDE, FATCA con Estados Unidos), lo que ha reducido sustancialmente la probabilidad de que las omisiones permanezcan indetectadas.

La defensibilidad de la regularización depende del cumplimiento de los requisitos del artículo 27 LGT sobre recargos por presentación extemporánea sin requerimiento previo, y de la coherencia con el resto de la posición fiscal del contribuyente. Es uno de los puntos donde el asesoramiento técnico anticipado añade valor material.

Articulación con el Modelo 721 (criptoactivos)

Las criptomonedas y demás criptoactivos situados en el extranjero ya no se declaran en el Modelo 720. Desde el ejercicio 2023, existe un formulario específico — el Modelo 721 — para la información sobre monedas virtuales situadas en el extranjero. Mantiene el mismo umbral de 50.000 euros y el mismo plazo de presentación (1 de enero a 31 de marzo).

La obligación del Modelo 721 es independiente de la del Modelo 720. Un contribuyente puede no estar obligado a presentar Modelo 720 por sus cuentas e inmuebles y, sin embargo, sí estar obligado a presentar Modelo 721 por sus criptoactivos, o viceversa. La defensibilidad de cualquier posición fiscal sobre criptoactivos depende del cumplimiento conjunto de ambas declaraciones cuando proceda y de la coherencia con la tributación de las ganancias patrimoniales en IRPF.

Interacción con IRPF, Patrimonio e ISGF

Los datos consignados en el Modelo 720 no permanecen aislados. La AEAT los utiliza para cruzar información con otras declaraciones del mismo contribuyente.

Respecto al IRPF (Modelo 100), las rentas derivadas de los bienes declarados en el Modelo 720 deben reflejarse coherentemente en la declaración anual: alquileres de inmuebles en el extranjero, dividendos e intereses de cuentas y valores, ganancias patrimoniales por transmisión. La incoherencia entre lo declarado en el Modelo 720 y la inexistencia de rentas asociadas en el IRPF es uno de los detonantes habituales de comprobaciones.

Respecto al Impuesto sobre el Patrimonio (Modelo 714), el patrimonio en el extranjero declarado en el Modelo 720 se agrega al patrimonio en España para determinar si se supera el mínimo exento, que está fijado en 700.000 euros por la legislación estatal, con la consideración adicional de la exención de la vivienda habitual hasta 300.000 euros. Las comunidades autónomas tienen capacidad normativa sobre el Impuesto sobre el Patrimonio y pueden modificar el mínimo exento.

Respecto al Impuesto Temporal de Solidaridad de las Grandes Fortunas (ISGF), introducido por la Ley 38/2022 con un mínimo exento de 3.000.000 euros, los datos del Modelo 720 también son la base para la determinación de la base imponible. La articulación entre el Modelo 720, el Impuesto sobre el Patrimonio autonómico y el ISGF estatal es uno de los puntos donde la planificación fiscal HNWI añade valor más relevante.

Errores recurrentes en la presentación

Cuándo el asesoramiento profesional es decisivo

Para contribuyentes con patrimonio extranjero simple (una cuenta bancaria, una inversión limitada), el Modelo 720 se gestiona sin asistencia técnica relevante. La intervención profesional añade valor en perfiles donde concurren elementos de complejidad:

Preguntas frecuentes sobre el Modelo 720

¿Qué consecuencias tiene presentar el Modelo 720 fuera de plazo?

Tras la Ley 5/2022, las consecuencias se rigen por el régimen sancionador general de la LGT: 20 euros por cada dato omitido o incorrecto, con mínimo de 300 euros y máximo de 20.000 euros, conforme al artículo 198.1 LGT. La defensibilidad de cualquier presentación extemporánea descansa en el cumplimiento de los requisitos del artículo 27 LGT y en la coherencia global de la posición fiscal del contribuyente.

¿Tengo que presentar el Modelo 720 si tributo bajo el régimen Beckham?

No, según el criterio consolidado de la AEAT, los contribuyentes acogidos al régimen especial de trabajadores desplazados del artículo 93 LIRPF no presentan el Modelo 720 durante el periodo de aplicación del régimen. La defensibilidad de esta posición depende de la formalización en plazo de la opción por el régimen y del mantenimiento de los requisitos durante los ejercicios de aplicación.

¿Cómo se declara una cuenta conjunta extranjera?

Cada cotitular presenta declaración individual consignando el saldo íntegro de la cuenta y su porcentaje de titularidad. Dividir el saldo y declarar la parte proporcional no es admisible y puede generar sanción por información incorrecta. La práctica todavía exige confirmar la naturaleza jurídica de la titularidad conforme al ordenamiento del país donde está abierta la cuenta.

¿Las criptomonedas se declaran en el Modelo 720?

No. Desde 2023 las criptomonedas situadas en el extranjero tienen un formulario propio, el Modelo 721, con su propio umbral de 50.000 euros y el mismo plazo de presentación. La obligación del Modelo 721 es independiente de la del Modelo 720.

¿La STJUE C-788/19 elimina la obligación de declarar?

No. La sentencia del TJUE de 27 de enero de 2022 declaró desproporcionado el régimen sancionador anterior, no la obligación de declarar en sí. España adaptó su ordenamiento mediante la Ley 5/2022, manteniendo la obligación pero sustituyendo el régimen sancionador específico por el general de la LGT. La defensibilidad de cualquier estrategia de no presentación tras la sentencia carece de fundamento.

¿El Modelo 720 alimenta el Impuesto sobre el Patrimonio y el ISGF?

Sí. Los datos declarados son la base para la valoración del patrimonio en el extranjero a efectos del Impuesto sobre el Patrimonio (mínimo exento estatal de 700.000 euros) y del Impuesto Temporal de Solidaridad de las Grandes Fortunas (mínimo exento de 3.000.000 euros). La defensibilidad de la posición global descansa en la coherencia entre las tres declaraciones.

Conclusión — la coherencia entre Modelo 720 y el conjunto fiscal

El Modelo 720 sigue siendo, tras la reforma de 2022, una obligación material para los residentes fiscales en España con patrimonio internacional. La eliminación del régimen sancionador específico ha hecho proporcional el coste del incumplimiento, pero no ha relajado la obligación declarativa ni el cruce informativo que la AEAT realiza con el resto de la posición fiscal del contribuyente.

Para perfiles HNWI con patrimonio diversificado entre España y el extranjero, el Modelo 720 es la pieza que articula la transparencia patrimonial frente a la administración. Su correcta articulación con IRPF, Patrimonio, ISGF y el régimen del artículo 93 LIRPF cuando proceda es donde se concentra el valor de la planificación fiscal. Legal Fournier asesora a clientes internacionales en la presentación del Modelo 720 y en la coordinación con el resto de obligaciones fiscales españolas.

Aviso legal. Este artículo tiene carácter informativo y no constituye asesoramiento jurídico ni fiscal. Cada caso presenta circunstancias particulares que pueden afectar al resultado bajo la Ley 35/2006 del IRPF, la Ley 58/2003 General Tributaria, la Disposición Adicional 18ª de la LGT en su redacción tras la Ley 5/2022, y la jurisprudencia del Tribunal de Justicia de la Unión Europea (STJUE C-788/19). Legal Fournier recomienda obtener asesoramiento profesional adaptado al caso concreto antes de adoptar cualquier decisión basada en el contenido de este artículo.