Un requerimiento AEAT o requerimiento de Hacienda no es solo un mensaje administrativo. Es un acto procedimental. La forma de contestar puede preservar el expediente, acotar el problema y evitar una exposición sancionadora separada. También puede hacer lo contrario: perder el plazo, reconocer hechos de forma demasiado amplia, subir documentos débiles o convertir una comprobación fiscal manejable en una discusión de sanción.

Esto es especialmente relevante para residentes extranjeros, fundadores, directivos y familias con rentas internacionales, inmuebles alquilados, distribuciones societarias, criptoactivos o declaraciones de bienes en el extranjero. En esos casos, la pregunta rara vez es solo cómo contestar requerimiento AEAT por internet. La pregunta más difícil es qué posición jurídica está creando su respuesta. Si el requerimiento afecta al IRPF, debe revisarse junto con su posición global de declaración de la renta en España y, cuando el expediente pueda acabar en recurso, con la estrategia para conservar argumentos antes de que se emita el siguiente acto.

Última actualización: 21 de mayo de 2026 · Basado en la guía de notificaciones electrónicas de la AEAT y en el marco de la Ley General Tributaria revisado durante la preparación.

Puntos clave de un vistazo

- Lea primero la notificación. Normalmente indica el procedimiento, la vía de contestación, el número de expediente o referencia y los documentos concretos solicitados.

- No confunda los relojes. Las reglas de acceso electrónico, el plazo para contestar, los plazos de recurso y la regularización voluntaria son relojes jurídicos distintos.

- No contestar es arriesgado. Según el artículo 203 LGT, no atender un requerimiento debidamente notificado puede constituir resistencia, obstrucción, excusa o negativa.

- Conteste con prueba, no con emoción. La respuesta más segura relaciona cada punto requerido con un documento, una explicación o una razón defendible por la que el documento no está disponible.

- Una complementaria no siempre es la respuesta. Cuando la AEAT ya ha abierto un procedimiento, el efecto jurídico de presentar o corregir una autoliquidación debe comprobarse antes de enviar nada.

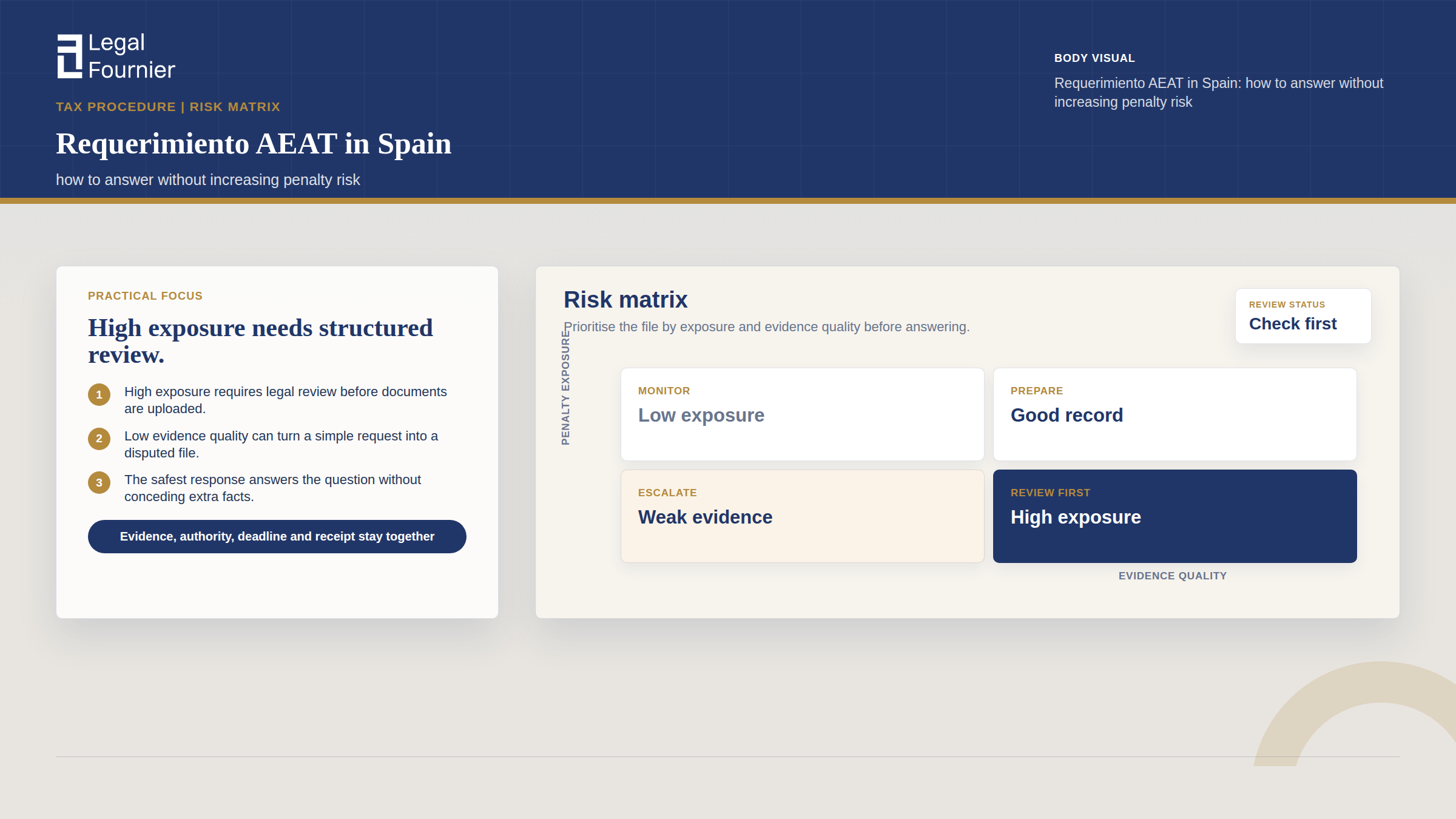

El primer error: tratar todos los requerimientos de la AEAT igual

La palabra requerimiento se usa de forma informal, pero el documento recibido puede estar dentro de contextos procedimentales muy distintos. Puede ser una petición de justificantes, un trámite dentro de una comprobación limitada, una propuesta de liquidación provisional, una notificación vinculada a sanción, un acto de recaudación o una solicitud relacionada con una declaración concreta como IRPF, IVA, modelo 720 o modelo 721.

La propia guía técnica de la AEAT indica que hay que revisar el contenido de la notificación antes de usar la vía online de respuesta, porque algunas notificaciones dirigen al contribuyente a un canal específico, como “Aportar documentación complementaria” o un trámite específico del modelo. No es una cuestión menor. Presentar por una vía incorrecta puede dejar al contribuyente con un justificante de registro, pero no necesariamente con una contestación procedimental adecuada.

La primera tarea legal no es contestar rápido. Es identificar qué pide la notificación, a qué procedimiento pertenece y qué consecuencia jurídica se produce si la respuesta es incompleta.

Qué extraer de la notificación antes de redactar

- Tipo de procedimiento. Compruebe si el expediente es de verificación, comprobación limitada, recaudación, sanción, rectificación, devolución, censo u otro procedimiento de gestión tributaria.

- Impuesto, modelo y periodo. IRPF 2023, IVA cuarto trimestre, modelo 720, modelo 721, Impuesto sobre Sociedades y retenciones no se contestan igual.

- Petición exacta. Separe documentos solicitados de explicaciones solicitadas. Un extracto bancario, factura, certificado o contrato no es lo mismo que una admisión sobre residencia fiscal o titularidad real.

- Vía de respuesta. Confirme si la notificación exige contestar con CSV, aportar documentación en un trámite de modelo, presentar alegaciones, interponer recurso u otro canal.

- Siguiente acto anunciado. Muchas notificaciones explican qué puede pasar si no se contesta: liquidación provisional, denegación de devolución, continuación de recaudación o consecuencias sancionadoras.

Necesitas ayuda con tu caso en Espana?

Si este articulo se aplica a tu situacion, contacta con nuestro equipo para recibir orientacion legal y siguientes pasos claros.

El problema de los plazos: acceso, contestación y recurso son relojes distintos

Los contribuyentes suelen preguntar cuántos días tienen para contestar un requerimiento. La respuesta prudente es: lea la notificación y calcule el plazo desde la fecha de notificación según las reglas aplicables. No confíe en una respuesta genérica de internet.

En notificaciones electrónicas, el artículo 43 de la Ley 39/2015 establece que la notificación electrónica se entiende practicada cuando el contribuyente o su representante autorizado accede a su contenido. Cuando la notificación electrónica es obligatoria o ha sido elegida expresamente, la notificación puede entenderse rechazada si pasan diez días naturales desde su puesta a disposición sin acceder a ella. La AEAT también muestra notificaciones pendientes, expiradas y no leídas a través de sus herramientas de notificación electrónica y el entorno DEHú.

Esa regla de diez días naturales para acceder no es lo mismo que el plazo para contestar el requerimiento. El plazo de respuesta es el que figura en la notificación, leído junto con la normativa procedimental aplicable. Como regla administrativa general, el artículo 30 de la Ley 39/2015 considera hábiles los días expresados como días salvo que una ley o norma europea indique que son naturales. Pero las notificaciones tributarias pueden tener redacción específica, y el primer documento que debe seguirse es la propia notificación.

Por qué un error de calendario se convierte en un problema de fondo

Una respuesta fuera de plazo no es solo una subida tardía de documentos. Puede cambiar cómo la AEAT interpreta la cooperación del contribuyente, si la Administración continúa con los datos que ya tiene y si un recurso posterior cuenta con un expediente limpio. Si la notificación está dentro de una comprobación limitada, el artículo 138 LGT exige que el obligado tributario requerido comparezca y aporte lo solicitado. Antes de dictar una liquidación provisional, normalmente debe darse al contribuyente la posibilidad de alegar lo que convenga a su derecho.

El punto práctico es sencillo: construya un calendario inmediatamente. Anote la fecha de puesta a disposición, la fecha de acceso, el último día para contestar, los festivos que afecten al cómputo y la fecha en que se registró realmente la respuesta. El justificante de presentación forma parte del expediente de defensa, no es un recuerdo administrativo.

Cómo contestar sin crear exposición sancionadora separada

La respuesta más segura es disciplinada. Contesta la petición real, adjunta los documentos en un orden coherente y evita introducir afirmaciones innecesarias que luego puedan contradecir la posición fiscal. Un contribuyente puede dañar el expediente diciendo demasiado poco, pero también diciendo demasiado de forma incorrecta.

El artículo 203 LGT considera la falta de atención a un requerimiento debidamente notificado como una posible forma de resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria. Eso no significa que toda respuesta imperfecta vaya a generar automáticamente una sanción. Sí significa que silencio, demora y respuestas evasivas pueden convertirse en un problema separado del ajuste fiscal de fondo.

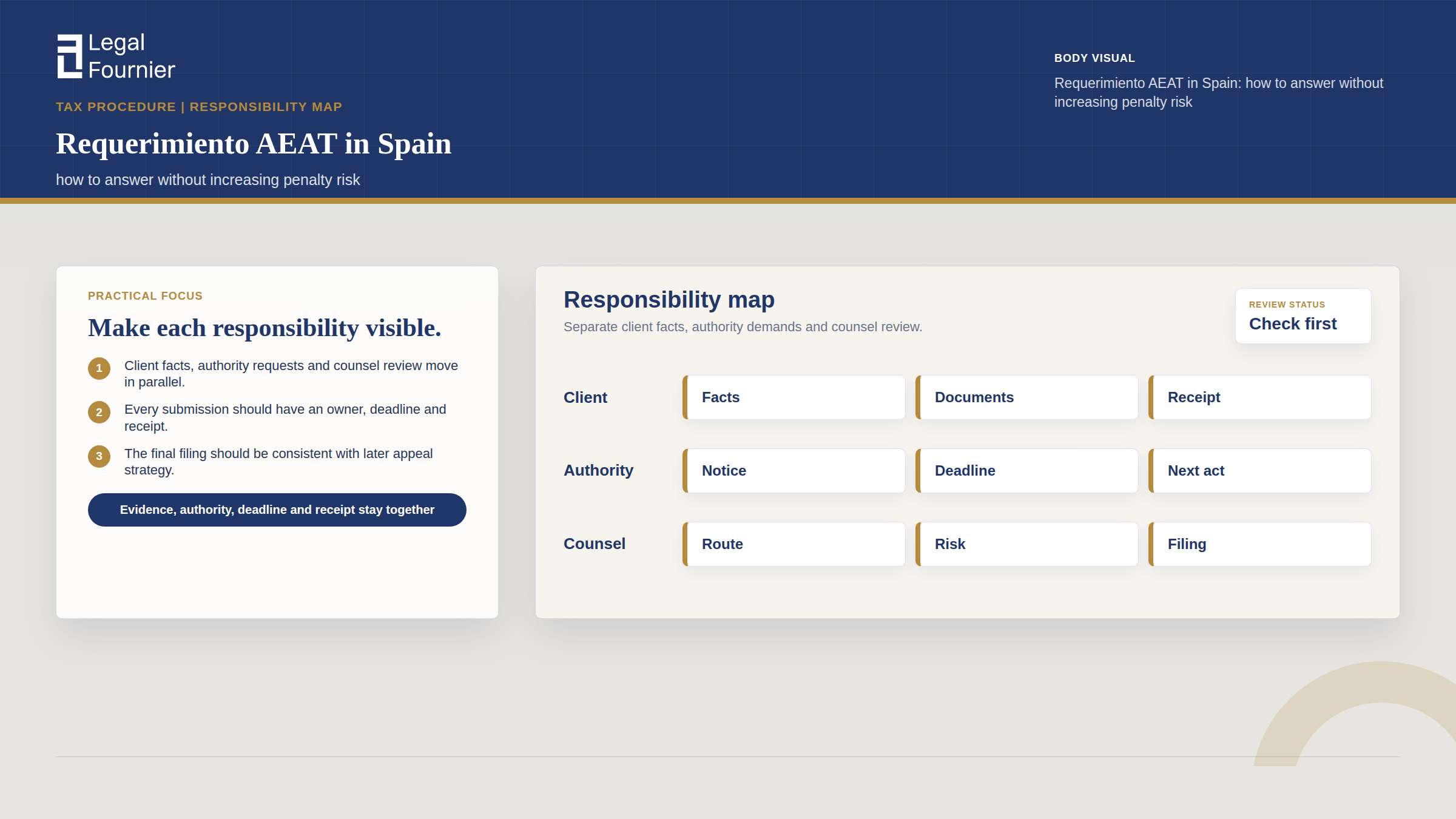

Una respuesta defendible tiene cinco partes

| Parte de la respuesta | Qué protege |

|---|---|

| Identificación de la notificación | Vincula la respuesta con el expediente, modelo, ejercicio y contribuyente correctos. |

| Índice documental | Muestra que cada punto requerido ha sido tratado y facilita la revisión del funcionario. |

| Explicación jurídica breve | Enmarca los hechos sin hacer admisiones amplias más allá de lo solicitado. |

| Explicación de faltantes | Explica documentos no disponibles, retrasos de terceros o problemas de prueba extranjera antes de que se traten como falta de cooperación. |

| Conservación del justificante | Conserva prueba de registro, anexos y hora de presentación para un recurso o expediente sancionador posterior. |

La guía online de la AEAT confirma que, tras acceder al registro telemático, el contribuyente puede completar campos como expediente o referencia, asunto y datos de contacto, adjuntar archivos, describir la presentación y enviarla. Si el envío es correcto, el sistema muestra un justificante de registro. En la práctica, ese justificante debe descargarse inmediatamente junto con el paquete PDF final presentado.

Qué no debe hacer en el cuadro de texto

No use el cuadro de texto libre como confesión, nota de negociación o explicación emocional. Si hay un error, el trabajo legal consiste en clasificarlo, decidir si es material, determinar si procede una complementaria o rectificación y presentar la cuestión de forma coherente. Si el contribuyente tiene una interpretación defendible, la respuesta debe preservarla. Si necesita más tiempo para reunir documentos extranjeros, la respuesta debe hacer visible esa dificultad y respaldarla con prueba cuando sea posible.

Una buena respuesta reduce incertidumbre para el funcionario sin regalar posiciones jurídicas que la notificación no exigía conceder.

Cuando la notificación forma parte de una comprobación limitada

Muchos requerimientos de la AEAT están dentro de un procedimiento de comprobación limitada. El artículo 136 LGT permite a la Administración examinar los datos declarados por el contribuyente, los justificantes aportados o requeridos, los datos que ya obran en poder de la Administración y ciertos libros y registros oficiales. Es más limitado que una inspección completa, pero sigue siendo un procedimiento formal de comprobación tributaria.

Esto importa porque la Administración puede dictar después una liquidación provisional con base en el expediente. El artículo 139 LGT establece que un procedimiento de comprobación limitada puede terminar por resolución expresa, por caducidad cuando vence el plazo máximo sin resolución notificada, o por el inicio de una inspección que incluya el mismo objeto. Una respuesta débil en esta fase puede fijar los hechos que aparecerán después en la liquidación provisional.

La cuestión estratégica es el expediente futuro

Cuando el requerimiento afecta a ingresos, deducciones, exenciones, residencia, movimientos bancarios, gastos de alquiler, actividad económica, pagos vinculados o bienes en el extranjero, el contribuyente debe asumir que la respuesta de hoy se leerá otra vez en una liquidación, una propuesta de sanción o un recurso. La contestación debe prepararse como la primera capa del expediente futuro, no como una subida puntual de documentos.

Para contribuyentes sustanciales o internacionales, aquí es donde una revisión especializada cambia el resultado. Una transferencia bancaria puede ser salario, dividendo, préstamo de socio, precio de venta, distribución de trust, ayuda familiar o gasto reembolsado. La AEAT quizá solo pida un extracto, pero la explicación que acompaña ese extracto decide cómo se encuadra la transferencia.

¿Complementaria, rectificación o alegaciones?

Uno de los errores más caros es asumir que un requerimiento implica automáticamente presentar una declaración complementaria. A veces es correcto. A veces no. El artículo 122 LGT regula las autoliquidaciones complementarias cuando la corrección implica más cuota a ingresar o una menor devolución. El artículo 120.3 LGT regula la rectificación cuando la autoliquidación inicial perjudicó los intereses legítimos del contribuyente. Tras el Real Decreto-ley 13/2022 y su desarrollo reglamentario, en particular la Orden HAC/265/2024 para IRPF desde 2024, ambas vías se han unificado en una sola autoliquidación rectificativa para los impuestos en los que la norma ya ha activado el nuevo modelo. Por eso la vía técnicamente correcta depende del impuesto, el periodo y si el modelo rectificativo ya está en vigor.

El momento también es crítico. El artículo 27 LGT se aplica solo a autoliquidaciones o declaraciones extemporáneas presentadas sin requerimiento previo. El artículo 27.1 LGT define requerimiento previo de forma amplia como cualquier actuación administrativa, con conocimiento formal del obligado tributario, dirigida al reconocimiento, regularización, comprobación, inspección, aseguramiento o liquidación de la misma deuda tributaria. Una vez que la AEAT ha notificado una actuación de ese tipo para el mismo impuesto y periodo, el régimen de recargos del artículo 27 queda generalmente desplazado y el asunto entra en el procedimiento abierto, donde la consecuencia ya no es un recargo sino una posible sanción.

Un árbol de decisión práctico

- Si la AEAT solo pide prueba, la respuesta puede ser un paquete documental estructurado con una explicación breve, no una nueva declaración.

- Si hay cuota dejada de ingresar, valore si la notificación abierta impide tratarlo como regularización voluntaria extemporánea y si la corrección debe hacerse dentro del procedimiento.

- Si la declaración inicial perjudicó al contribuyente, puede ser relevante una rectificación, pero no debe mezclarse sin cuidado con la contestación al requerimiento.

- Si la AEAT ha propuesto una liquidación, el movimiento correcto puede ser presentar alegaciones formales dentro de plazo, no limitarse a subir documentos.

- Si ha llegado una propuesta de sanción, la respuesta debe abordar culpabilidad, prueba y proporcionalidad, no solo el cálculo tributario de fondo.

Perfiles de riesgo especiales para extranjeros en España

Los requerimientos de la AEAT se vuelven más delicados cuando los hechos del contribuyente no encajan en un expediente estándar de asalariado español. Muchos clientes internacionales tienen documentación limpia, pero compleja. El riesgo es que una respuesta breve en español haga parecer incoherente un expediente que en realidad es internacional.

Rentas extranjeras y residencia fiscal

Un requerimiento puede pedir movimientos bancarios, contratos laborales, nóminas extranjeras, certificados de residencia fiscal, extractos de dividendos o prueba de días en España. Estos documentos deben reconciliarse antes de presentarlos. Si el contribuyente sostiene no residencia, régimen Beckham, aplicación de convenio o exclusión de rentas extranjeras, la respuesta debe ser coherente con pasaporte, nóminas, flujos bancarios y declaraciones españolas anteriores.

Modelo 720, modelo 721 y bienes en el extranjero

Los requerimientos sobre bienes en el extranjero exigen especial cuidado porque la prueba suele estar fuera de España, en otra moneda o en instituciones extranjeras. Si el asunto afecta a criptoactivos en el extranjero, el expediente no debe duplicar una guía general sobre modelo 721. La pregunta concreta es si la notificación pide prueba de titularidad, valoración, historial de presentación, residencia fiscal o explicación de por qué no se activó la obligación. Para el contexto sobre umbral y obligación, puede ver la guía de Legal Fournier sobre cuándo es obligatorio el modelo 721 para expats.

Empresas, fundadores y administradores

Para fundadores y administradores, un requerimiento personal de la AEAT puede solaparse con contabilidad societaria, operaciones vinculadas, IVA, retenciones o remuneración de administradores. La respuesta debe evitar separar demasiado el expediente personal y el societario. Una afirmación hecha en el IRPF personal puede compararse después con el Impuesto sobre Sociedades, la contabilidad o la posición frente a Seguridad Social.

Representación: quién debe presentar la contestación

El contribuyente puede contestar directamente cuando el procedimiento lo permite, usando los medios de identificación aceptados por la AEAT. También puede actuar un representante, pero la representación debe ser técnicamente válida. La AEAT mantiene un Registro de apoderamientos para poderes que permiten realizar trámites tributarios por internet, y su guía explica que los poderes pueden otorgarse electrónicamente, por comparecencia personal o mediante documento público o documento privado con firma legitimada presentado ante la AEAT.

No es solo una cuestión de acceso. Si quien presenta la respuesta no tiene el poder correcto, el expediente puede perder tiempo justo cuando el tiempo importa. En clientes internacionales, la representación debe comprobarse en cuanto se accede a la notificación, no el último día del plazo.

Si la AEAT dicta liquidación o propuesta de sanción

Contestar el requerimiento no siempre termina el asunto. La AEAT puede dictar una liquidación provisional, denegar una devolución, iniciar un expediente sancionador o continuar la recaudación. En ese punto, el expediente suele pasar de respuesta documental a defensa formal.

La guía de la AEAT sobre la vía online de respuesta indica que, cuando la notificación permite recurso o reclamación económico-administrativa, el contribuyente debe elegir la vía correcta y saber a qué departamento se dirige el escrito. Según el artículo 235 LGT, la reclamación económico-administrativa en primera o única instancia se interpone normalmente en el plazo de un mes desde el día siguiente a la notificación del acto impugnado. El recurso de reposición también opera como vía de revisión tributaria contra actos de gestión elegibles, pero no debe presentarse de forma automática cuando una reclamación económico-administrativa directa sea estratégicamente más fuerte.

El punto importante es que la estrategia de recurso empieza antes del recurso. Si la contestación original es vaga, tardía, sin prueba o incoherente, el recurso posterior hereda esas debilidades. Si la respuesta está estructurada, probada y jurídicamente encuadrada, el recurso empieza desde un expediente más sólido.

Un requerimiento suele ser el momento más barato para arreglar el expediente. Esperar a la liquidación o a la propuesta de sanción normalmente reduce las opciones.

Preguntas frecuentes sobre contestar requerimiento AEAT

¿Cómo se contesta un requerimiento AEAT por internet?

En muchos casos, la AEAT permite al contribuyente o representante contestar desde la sede electrónica usando el CSV de la notificación, el número de expediente o referencia, identificación aceptada y documentos adjuntos. La propia notificación debe revisarse primero porque algunos procedimientos exigen una vía concreta de respuesta o una aportación específica de documentos del modelo.

¿Cuántos días tengo para contestar un requerimiento de Hacienda?

El plazo es el que figure en la notificación, calculado según las reglas aplicables. No asuma que todos los requerimientos son de diez días ni que todos los plazos se cuentan igual. Las reglas de acceso a notificaciones electrónicas, los plazos de contestación y los plazos de recurso son relojes separados.

¿Me pueden sancionar por no contestar a la AEAT?

Potencialmente, sí. El artículo 203 LGT considera la falta de atención a un requerimiento debidamente notificado como una forma de resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria, y la sanción se gradúa según si el incumplimiento es primero, segundo o tercero respecto del mismo requerimiento, y según si la información afecta a la propia actividad del obligado o a terceros. Que finalmente se imponga una sanción depende de los hechos, el procedimiento y la conducta del contribuyente.

¿Debo presentar una complementaria después de recibir el requerimiento?

No automáticamente. Las complementarias tienen una función específica bajo el artículo 122 LGT, y el tratamiento de presentación extemporánea voluntaria del artículo 27 LGT depende de que no exista requerimiento previo. Cuando la AEAT ya ha notificado un procedimiento, la estrategia de corrección debe comprobarse antes de presentar una nueva declaración o autoliquidación.

¿Qué pasa si no puedo conseguir un documento extranjero antes del plazo?

No guarde silencio. Una respuesta defendible suele identificar el documento solicitado, explicar por qué no está temporalmente disponible, adjuntar prueba de la solicitud al banco, empleador o autoridad extranjera, y aportar cualquier prueba alternativa que apoye la posición. Que sea posible una ampliación o complemento posterior depende del procedimiento y de la notificación concreta.

Conclusión: conteste el procedimiento, no solo el portal

El portal de la AEAT es solo el mecanismo de presentación. El trabajo real es procedimental y probatorio: clasificar la notificación, calcular el plazo correcto, decidir si el asunto es documental o de fondo, y preparar una respuesta que preserve la posición del contribuyente si el expediente se convierte después en liquidación, propuesta de sanción o recurso.

Para notificaciones simples, eso puede significar un paquete documental limpio y un justificante de presentación. Para contribuyentes internacionales, fundadores, familias e inversores, a menudo requiere una revisión fiscal más amplia antes de subir nada. El coste de una respuesta cuidadosa suele ser menor que intentar reparar un expediente después de que la Administración ya haya interpretado los hechos en contra del contribuyente.

Aviso legal. Este artículo se ofrece únicamente con fines informativos y no constituye asesoramiento jurídico. Cada caso tiene hechos y circunstancias específicos que pueden cambiar el resultado. Legal Fournier recomienda obtener asesoramiento legal profesional antes de actuar basándose en esta información.