Un employer of record en España puede ser una forma razonable de poner en marcha un contrato laboral español, retenciones de nómina y cotizaciones a la Seguridad Social sin constituir una sociedad desde el primer día. Pero no es un escudo fiscal. El riesgo de establecimiento permanente no se decide por la etiqueta del contrato laboral. Se decide por lo que la persona en España hace realmente para la empresa extranjera, quién dirige ese trabajo, qué autoridad ejerce y si España se ha convertido en un lugar real desde el que se desarrolla el negocio.

Actualización operativa: alta de empleador y establecimiento permanente son análisis distintos

- Una empresa extranjera sin centro de trabajo español puede inscribirse como empleadora y nombrar representante domiciliado en España. Esa vía de nómina no decide si existe establecimiento permanente.

- Deben revisarse facultades, ventas, capacidad de contratar, uso del domicilio, funciones de dirección y convenio aplicable. El contrato con un EOR no crea un puerto seguro fiscal.

- Para empleados con visado nómada, el alta de la empresa también puede ser la solución de Seguridad Social si no existe un certificado de cobertura aceptable.

Esta distinción importa especialmente para empresas que contratan en España a su primer responsable comercial, country manager, ingeniero sénior, fundador o directivo. El EOR puede resolver la capa de administración laboral y dejar a la empresa extranjera expuesta a preguntas sobre establecimiento permanente, sede de dirección efectiva, cesión laboral o Seguridad Social. En algunos expedientes, la respuesta más limpia es una estructura EOR estrecha y limitada. En otros, es una sucursal, una filial o una constitución de empresa en España bien diseñada, con fiscalidad y nómina alineadas desde el principio.

La pregunta de trabajo no es “¿podemos contratar mediante un EOR?”. Es “¿podemos defender que la persona en España no está creando una presencia empresarial imponible para la empresa extranjera?”. Ese es otro expediente, y debe prepararse antes de firmar el primer contrato, descripción de puesto o mandato comercial.

Última actualización: 26 de mayo de 2026

Claves rápidas

- Un EOR resuelve administración laboral, no nexo fiscal. Puede poner al trabajador en nómina española, pero no decide si la empresa extranjera tiene establecimiento permanente en España.

- El riesgo de EP en España depende de hechos. La AEAT y la Ley del Impuesto sobre la Renta de no Residentes miran lugares fijos de negocio, actividad habitual y agentes autorizados para contratar.

- La autoridad comercial es la zona peligrosa. Una persona basada en España que negocia, cierra o vincula habitualmente a la empresa extranjera tiene un perfil de riesgo distinto al de un empleado back office.

- El derecho laboral también importa. Si el EOR es solo un vehículo formal de nómina y no ejerce funciones reales de empleador, hay que revisar el artículo 43 del Estatuto de los Trabajadores.

- Algunas estructuras no deben quedarse como EOR. Lanzamiento de país, traslado de directivos, actividad regulada, clientes españoles u operaciones locales suelen justificar una sucursal, una SL o un informe fiscal específico por convenio.

Qué resuelve realmente un employer of record en España

Un employer of record es útil porque España no es una jurisdicción donde la nómina pueda tratarse de forma informal. Una relación laboral española normalmente exige contrato adecuado, retenciones de nómina, alta y cotización en Seguridad Social, control de jornada, vacaciones, extinción y aplicación del convenio colectivo correspondiente cuando exista.

La capa de Seguridad Social es especialmente formal. La Tesorería General de la Seguridad Social asigna un número de inscripción de empresario y un código de cuenta de cotización principal para identificar al empresario en el régimen correspondiente, y el empresario que contrata trabajadores por primera vez debe solicitar la inscripción antes de iniciar la actividad, según la guía oficial de inscripción de empresarios de la TGSS. La obligación de cotizar también nace con el inicio de la actividad laboral, como refleja la guía de Seguridad Social sobre la obligación de cotizar.

Un EOR bien gestionado puede descargar a la empresa extranjera de esa administración. Esa es la atracción legítima del modelo. El error es pensar que cumplir con nómina responde a la pregunta fiscal. No lo hace.

El EOR prueba cómo se paga y se emplea al trabajador. No prueba que la empresa extranjera no tenga presencia empresarial en España.

Necesitas ayuda con tu caso en Espana?

Si este articulo se aplica a tu situacion, contacta con nuestro equipo para recibir orientacion legal y siguientes pasos claros.

La pregunta fiscal que España hace en realidad

La normativa fiscal española no pregunta si el empleado está en una plataforma EOR. Pregunta si la empresa no residente opera en España mediante establecimiento permanente. El artículo 13 de la Ley del Impuesto sobre la Renta de no Residentes, reflejado en la guía oficial de la AEAT sobre establecimientos permanentes de entidades no residentes, apunta a dos rutas amplias: un lugar de negocio continuado o habitual en España donde se realiza toda o parte de la actividad, o un agente en España autorizado para contratar en nombre y por cuenta del no residente que ejerce habitualmente esos poderes.

El manual de tributación de no residentes de la AEAT repite la misma lógica y enumera ejemplos como sedes de dirección, sucursales, oficinas, fábricas, talleres, almacenes, tiendas y obras de construcción o instalación de duración superior a seis meses. También advierte que, cuando se aplica un convenio de doble imposición, debe revisarse la definición del convenio, que puede ser más restrictiva que la ley interna española. Por eso una revisión seria de EOR no es solo revisión de nómina española. Es ley interna española más convenio fiscal aplicable, contrastados con el puesto real.

La forma incorrecta de leer el contrato EOR

Muchas empresas extranjeras leen el contrato EOR como si creara un muro legal entre España y el negocio extranjero. En la práctica, el contrato EOR es solo un documento dentro de un expediente probatorio más amplio. Las autoridades fiscales e inspectores laborales pueden mirar la descripción del puesto, línea de reporte, correos con clientes, permisos en CRM, autoridad de firma, discreción de precios, patrón de viajes, puesto de trabajo, email corporativo, actas de dirección y proceso interno de decisión.

Si esos hechos muestran que España se ha convertido en una base comercial de la empresa extranjera, la envoltura de nómina no cura el problema. Puede simplemente facilitar los primeros meses mientras la exposición subyacente crece.

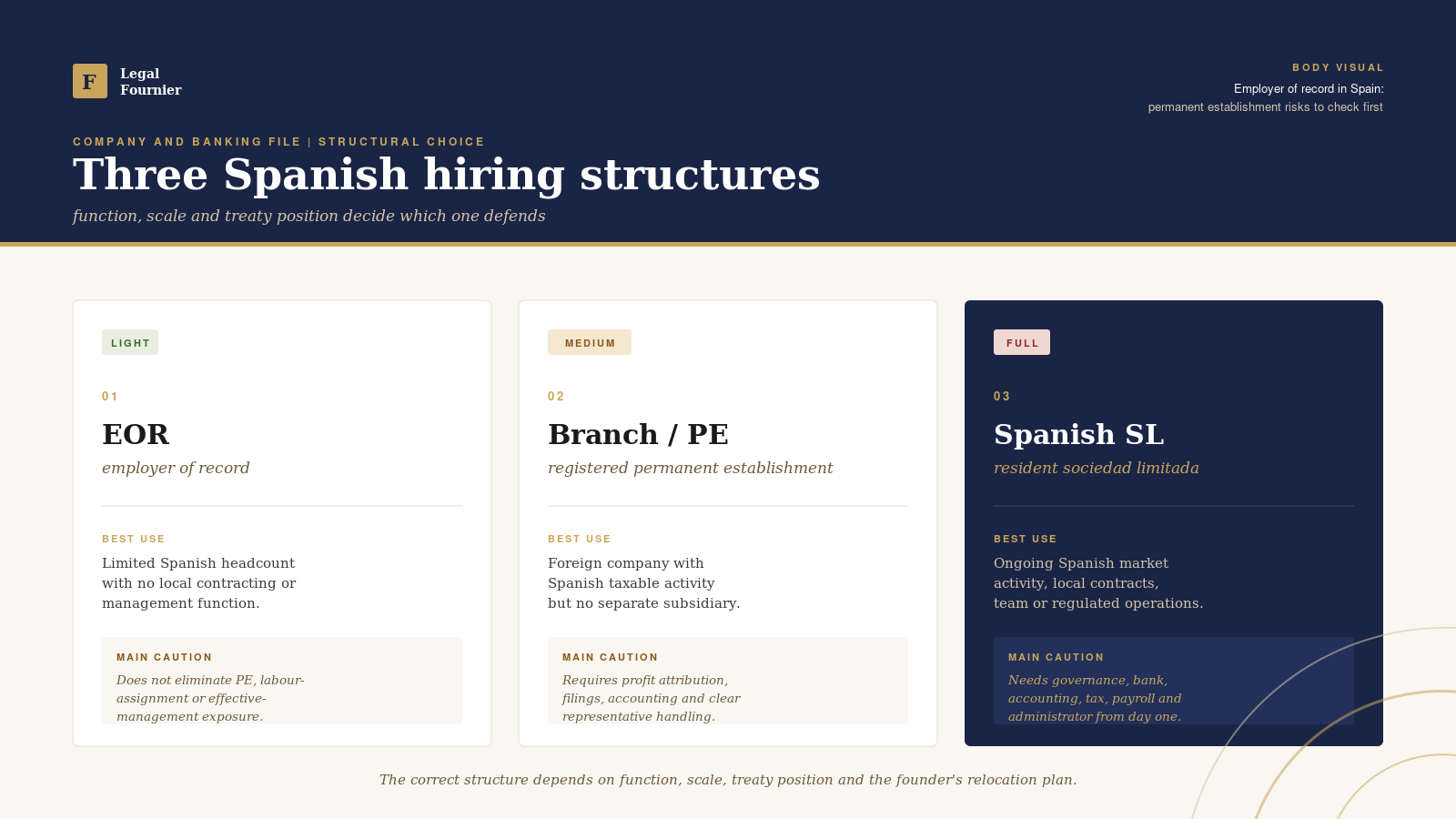

Tres perfiles EOR y su riesgo de establecimiento permanente

El mismo proveedor EOR puede ser de bajo riesgo en un expediente e inadecuado en otro. El punto decisivo es la función desempeñada en España.

| Rol basado en España | Encaje típico del EOR | Riesgo de EP |

|---|---|---|

| Soporte administrativo o interno | A menudo viable si el EOR es el empleador real y el puesto no está orientado al mercado. | Normalmente más bajo, pero los hechos siguen importando: lugar de trabajo, supervisión y actividad en España. |

| Business development o responsable comercial | Posible solo con límites estrictos de autoridad y contratación clara fuera de España. | Medio a alto si la persona negocia términos materiales, gestiona clientes españoles o se convierte en punto de entrada al mercado local. |

| Country manager, fundador o directivo | Rara vez es estructura final. Puede ser un puente si está cuidadosamente delimitado. | Alto cuando desde España se ejerce dirección estratégica, contratación, gestión de equipo u operaciones de ingresos. |

Por eso las estructuras EOR más seguras suelen ser estrechas. El empleado tiene un rol claro sin contratación, no puede vincular a la empresa extranjera, no existe oficina española presentada como oficina de la empresa, no hay mandato de lanzamiento del mercado español y no controla en la práctica decisiones comerciales centrales de la empresa extranjera.

El problema del agente dependiente: firmar no es el único riesgo

El peligro más claro es la persona basada en España que concluye habitualmente contratos en nombre de la empresa extranjera. La ley interna española se refiere a un agente autorizado para contratar, que actúa en España en nombre y por cuenta del no residente, y que ejerce habitualmente esos poderes. Muchas empresas entienden que la autoridad formal de firma es peligrosa y la eliminan de la descripción del puesto.

Eso es solo el primer paso. Los casos difíciles implican autoridad comercial que no se llama autoridad de firma: negociar precio, aprobar descuentos, comprometer plazos de entrega, decir al cliente que la aprobación jurídica es una formalidad o gestionar el pipeline español de forma que la sede extranjera simplemente ratifica lo ya acordado. En una revisión real, la sustancia del proceso comercial importa más que el título del puesto.

Este análisis más amplio del rol principal depende del convenio de doble imposición aplicable y de cualquier redacción tipo MLI u OCDE que lo modifique. No debe tratarse como una regla interna española universal; el test doméstico, el convenio y el proceso real de ventas deben leerse juntos.

Controles que ayudan, pero no garantizan el resultado

- Sin autoridad de contratación. La persona en España no debe firmar, vincular verbalmente ni concluir habitualmente contratos por la empresa extranjera.

- Aprobación real fuera de España. Precio, condiciones, aceptación y compromiso jurídico deben decidirse por personas fuera de España, con registros que muestren revisión real.

- Comunicaciones claras con clientes. Los clientes españoles no deben quedar con la impresión de que la persona en España es la autoridad contractual local.

- Disciplina de CRM y correo. El registro interno no debe contradecir la estructura formal mostrando cierres locales de operaciones en España.

Estos controles reducen riesgo solo si encajan con la forma real de operar. Una política que dice “sin autoridad” no sirve si el plan de bonus, el proceso comercial y las comunicaciones internas premian la conducta contraria.

Home office y riesgo de lugar fijo

Un home office en España no es automáticamente un establecimiento permanente. Pero tampoco puede ignorarse. El test interno español pregunta si el no residente dispone, por cualquier título, de instalaciones o lugares de trabajo en España de forma continuada o habitual donde se realiza toda o parte de su actividad. Es una cuestión de hechos.

El riesgo aumenta cuando la empresa extranjera exige que el empleado trabaje desde España por razones de negocio, paga o equipa el espacio español, lista la dirección española en materiales comerciales, usa el domicilio como base frente a clientes o no tiene un lugar de trabajo significativo fuera de España para esa función. El riesgo es menor cuando el empleado está en España por motivos personales, la empresa no ha organizado un puesto español y la función no es local de mercado o contratación. No son puertos seguros mágicos. Son puntos de prueba.

Para el análisis de establecimiento permanente, la pregunta no es si el portátil está en España. La pregunta es si el negocio extranjero se está realizando desde España de una forma jurídicamente relevante.

La sede de dirección efectiva es un riesgo separado

El establecimiento permanente no es el único problema fiscal. Si directores, fundadores o altos ejecutivos se trasladan a España y empiezan a dirigir la empresa extranjera desde España, la cuestión puede ir más allá del EP y entrar en residencia fiscal de la sociedad. El artículo 8 de la Ley del Impuesto sobre Sociedades considera residentes fiscales en España, entre otros criterios, a las entidades que tengan su sede de dirección efectiva en España. La ley lo define como el lugar donde radica la dirección y control del conjunto de actividades de la entidad, tal y como establece el artículo 8 de la Ley 27/2014.

Esto importa para empresas lideradas por fundadores. Una sociedad no española puede usar un EOR para un empleado y aun así afrontar un problema mucho mayor si el fundador está físicamente en España tomando decisiones de consejo, controlando tesorería, aprobando contrataciones, firmando contratos estratégicos y gestionando el grupo desde una residencia española. El papeleo EOR no responde a esa pregunta porque no es una pregunta laboral. Es una cuestión de gobierno corporativo y residencia fiscal.

La trampa del traslado del fundador

El riesgo aparece a menudo en expedientes de traslado donde el fundador se centra en residencia personal, régimen Beckham o inmigración familiar. La estructura de la empresa se trata como fondo. Eso es peligroso. Si la presencia española del fundador cambia dónde se dirige y controla el negocio, el expediente personal de traslado y el expediente fiscal corporativo deben diseñarse juntos.

Por esa razón, el análisis EOR para directivos debe coordinarse con residencia fiscal, gobierno de consejo y revisión contable. Cuando el negocio necesita realmente una base operativa española, puede ser más coherente constituir una sociedad española y sostenerla con contabilidad mensual y cumplimiento fiscal en España que estirar un modelo EOR más allá de sus límites defendibles.

Derecho laboral: el EOR debe ser más que una carcasa de nómina

El derecho laboral español también debe respetarse por sus propias reglas. El Estatuto de los Trabajadores define la relación laboral alrededor de servicios retribuidos prestados voluntariamente, por cuenta ajena, dentro del ámbito de organización y dirección de un empleador. También establece que solo las empresas de trabajo temporal debidamente autorizadas pueden ceder temporalmente trabajadores a empresas usuarias. El artículo 43 trata con seriedad la cesión ilegal cuando el contrato de servicios se limita a poner trabajadores a disposición, cuando la empresa cedente carece de organización estable o medios necesarios, o cuando no ejerce las funciones propias de un empresario. El artículo también prevé responsabilidad solidaria por obligaciones frente a trabajadores y Seguridad Social en casos de cesión ilegal, como refleja el texto oficial del Estatuto de los Trabajadores.

Esto no significa que todo EOR sea ilegal. Significa que el EOR debe ser un empleador real en sentido laboral, no solo una factura de nómina. Si la empresa extranjera controla todas las funciones laborales, disciplina directamente al empleado, fija condiciones sin el EOR, trata al EOR como invisible y el EOR no tiene papel práctico de empleador, la estructura merece revisión cuidadosa.

Qué suele mostrar un expediente laboral EOR defendible

- Funciones reales de empleador. El EOR ejecuta y gestiona contrato laboral español, nómina, Seguridad Social, vacaciones, extinción y registros laborales obligatorios.

- División documentada de autoridad. El cliente extranjero puede dirigir resultados comerciales, pero los poderes laborales deben asignarse y documentarse correctamente.

- Condiciones laborales españolas. Salario, jornada, vacaciones, prevención, datos y convenio aplicable no se dejan a plantillas extranjeras.

- Sin falsa autonomía. Si el trabajador es realmente empleado, el expediente no debe vestirse como freelance para evitar nómina.

Qué ocurre si existe establecimiento permanente

Si los hechos crean un establecimiento permanente en España, las consecuencias no son cosméticas. El manual de tributación de no residentes de la AEAT indica que los no residentes que obtienen rentas mediante EP en España tributan por la totalidad de la renta imputable a ese EP, cualquiera que sea el lugar donde se haya obtenido. También indica que la base imponible del EP se determina conforme a las reglas generales del Impuesto sobre Sociedades, con reglas específicas para operaciones internas con la casa central y partes vinculadas. El mismo manual señala obligaciones contables, registrales y formales comparables a las de entidades residentes, y la página de la AEAT sobre retenciones y pagos fraccionados de establecimientos permanentes confirma que los EP están sujetos a obligaciones de retención y pagos fraccionados, incluido el Modelo 202, en los mismos términos que entidades residentes españolas.

En la práctica, la conversación puede pasar de “usamos un EOR” a “tenemos que regularizar una presencia fiscal española, atribuir beneficio, revisar precios de transferencia, declarar correctamente y explicar por qué la estructura no se documentó antes”. Por eso el informe de EP debe prepararse antes de que el puesto esté operativo, no después de que llegue la primera pregunta de la AEAT o de Inspección de Trabajo.

Cómo construir una estructura de contratación defendible en España

La estructura correcta empieza por el propósito comercial real. Si la contratación española es de soporte, el EOR puede ser adecuado. Si la contratación española pretende abrir mercado, gestionar clientes, negociar ingresos o dirigir un equipo, el EOR debe tratarse como un posible paso dentro de un plan de entrada al mercado, no como toda la solución.

Documentos que deberían existir antes de iniciar la contratación

- Memo de riesgo del puesto. Identificar si la persona realiza soporte, ventas, gestión, contratación, entrega de producto o funciones ejecutivas en España.

- Matriz de autoridad. Indicar quién puede negociar, aprobar, firmar, descontar, contratar, despedir, comprometer entregas y vincular a la empresa extranjera.

- Registro de lugar de trabajo. Documentar si España es una ubicación personal de teletrabajo, una ubicación exigida por la empresa, una oficina frente a clientes o algo intermedio.

- Revisión del contrato EOR. Confirmar que el EOR no se limita a proporcionar un trabajador en papel y que las funciones de empleador se asignan de forma coherente.

- Análisis de convenio y fiscalidad. Revisar el convenio de doble imposición aplicable, las reglas internas españolas de EP, implicaciones de precios de transferencia y riesgo de residencia fiscal corporativa.

- Plan de migración. Decidir de antemano qué patrón de hechos activará una sucursal, SL, traslado de nómina o configuración completa de cumplimiento español.

Cuándo una entidad española es más limpia

Una SL o sucursal española no siempre es necesaria, y constituir demasiado pronto genera costes y cumplimiento. Pero cuando España es un mercado de ingresos, el empleado tiene autoridad comercial real, se están creando operaciones locales o los fundadores se trasladan a España, una entidad local puede reducir incertidumbre en vez de aumentarla. Da a la estructura un contribuyente claro, empleador, perímetro contable y contraparte contractual. Eso puede ser más eficiente que defender una estructura EOR que ya no encaja con el negocio.

Para grupos extranjeros, la elección suele estar entre tres opciones imperfectas: mantener una estructura EOR estrecha, registrar un establecimiento permanente o sucursal en España, o constituir una filial española. La respuesta correcta depende de la función, escala, posición de convenio, contratos con clientes, regulación sectorial y plan de traslado personal del fundador.

| Estructura | Mejor uso | Cuidado principal |

|---|---|---|

| EOR | Plantilla limitada en España sin contratación local ni función de dirección. | No elimina riesgo de EP, cesión laboral o sede de dirección efectiva. |

| Sucursal o registro de EP | La empresa extranjera ya tiene actividad imponible en España pero no necesita filial separada. | Exige atribución de beneficios, declaraciones, contabilidad y representante claro. |

| SL española | Actividad española continuada, contratos locales, equipo local u operaciones reguladas. | Necesita gobierno, banco, contabilidad, fiscalidad, nómina y planificación de administrador desde el primer día. |

Preguntas frecuentes

¿Un employer of record elimina el riesgo de establecimiento permanente en España?

No. Un EOR puede gestionar la capa de empleo y nómina española, pero el riesgo de EP depende de la presencia empresarial de la empresa extranjera en España. Las preguntas clave son si existe un lugar de negocio continuado o habitual en España, si la persona basada en España contrata habitualmente por la empresa extranjera, y cómo modifica la posición interna española el convenio fiscal aplicable.

¿Puede un empleado EOR en España negociar con clientes españoles?

Puede ser posible, pero aquí suele empezar el riesgo. La generación pura de leads no es lo mismo que negociar términos materiales, aprobar precios o cerrar en la práctica la operación comercial. Si la persona en España se convierte en el canal práctico de contratación para clientes españoles, la estructura debe revisarse antes de activar el puesto.

¿Un home office en España es establecimiento permanente?

No automáticamente. El riesgo depende de los hechos: si la empresa dispone de un lugar de trabajo en España por cualquier título, si la actividad es continuada o habitual, si el home office está en la práctica a disposición de la empresa y si el trabajo realizado allí forma parte del negocio principal de la empresa extranjera. Una decisión personal de teletrabajo no equivale a una base operativa española exigida por la empresa.

¿Un EOR evita la Seguridad Social española?

No. El objetivo de un EOR español suele ser precisamente situar al trabajador dentro de la nómina y cumplimiento de Seguridad Social en España a través del EOR. Eso puede ser correcto para administración laboral, pero no demuestra que el cliente extranjero no tenga exposición fiscal o laboral separada. Si el cliente extranjero es el empleador real en sustancia, o si el acuerdo supone cesión ilegal de trabajadores, el análisis cambia.

¿Cuándo debe una empresa extranjera constituir una sociedad española en vez de usar EOR?

Normalmente cuando España no es solo una ubicación de contratación, sino una ubicación de negocio. Indicadores: clientes españoles, contratación local, country manager basado en España, objetivos de ingresos locales, actividad regulada, creación de equipo, traslado del fundador o necesidad de facturas y banca españolas. En esos casos, el coste jurídico de una SL o sucursal adecuada puede ser menor que el riesgo de defender un EOR estirado de más. Legal Fournier puede revisar la estructura mediante su servicio de constitución de empresas y coordinar el perímetro fiscal, laboral y contable.

¿Un EP puede generar declaraciones de Impuesto sobre Sociedades en España?

Sí. Si existe establecimiento permanente, la AEAT trata la renta atribuible a ese EP bajo las reglas del Impuesto sobre la Renta de no Residentes para establecimientos permanentes, con cálculo similar al Impuesto sobre Sociedades y obligaciones formales. Pagos fraccionados, retenciones, contabilidad, declaraciones y atribución de beneficios pueden entrar en el expediente.

Aviso legal. Este artículo tiene fines exclusivamente informativos y no constituye asesoramiento jurídico. Cada caso depende de hechos y circunstancias concretas que pueden afectar al resultado. Legal Fournier recomienda solicitar asesoramiento legal profesional antes de actuar con base en la información incluida aquí.