Un requerimiento AEAT ou requerimiento de Hacienda n’est pas un simple message administratif. C’est un acte de procédure. La manière de répondre peut préserver le dossier, limiter le débat et éviter une exposition séparée à une sanction. Elle peut aussi produire l’effet inverse : manquer le délai, reconnaître des faits trop largement, déposer des pièces faibles ou transformer une vérification fiscale maîtrisable en dossier de sanction.

C’est particulièrement important pour les résidents étrangers, fondateurs, dirigeants et familles ayant des revenus internationaux, des biens locatifs, des distributions de sociétés, des cryptoactifs ou des déclarations d’actifs étrangers. Dans ces dossiers, la question n’est presque jamais seulement comment répondre à un requerimiento AEAT en Espagne en ligne. La question plus difficile est la position juridique que votre réponse crée. Si la notification concerne l’impôt sur le revenu espagnol, elle doit être revue avec votre position globale de déclaration d’impôt en Espagne et, si le dossier peut mener à un recours, avec la stratégie de conservation des arguments avant l’acte suivant.

Dernière mise à jour : 21 mai 2026 · Sur la base des orientations de l’AEAT sur les notifications électroniques et du cadre de la Ley General Tributaria vérifiés lors de la préparation.

Points clés en un coup d’oeil

- Lisez d’abord la notification. Elle indique normalement la procédure, la voie de réponse, le numéro de dossier ou de référence et les documents demandés.

- Ne confondez pas les délais. Les règles d’accès électronique, les délais de réponse, les délais de recours et la régularisation volontaire sont des horloges juridiques différentes.

- Ne pas répondre est risqué. Selon l’article 203 LGT, ne pas répondre à une demande fiscale dûment notifiée peut constituer résistance, obstruction, excuse ou refus.

- Répondez avec des preuves, pas avec de l’émotion. La réponse la plus sûre relie chaque élément demandé à un document, une explication ou une raison défendable pour laquelle la pièce n’est pas disponible.

- Une déclaration complémentaire n’est pas toujours la réponse. Une fois que l’AEAT a ouvert une procédure, l’effet juridique d’une nouvelle déclaration ou correction doit être vérifié avant tout dépôt.

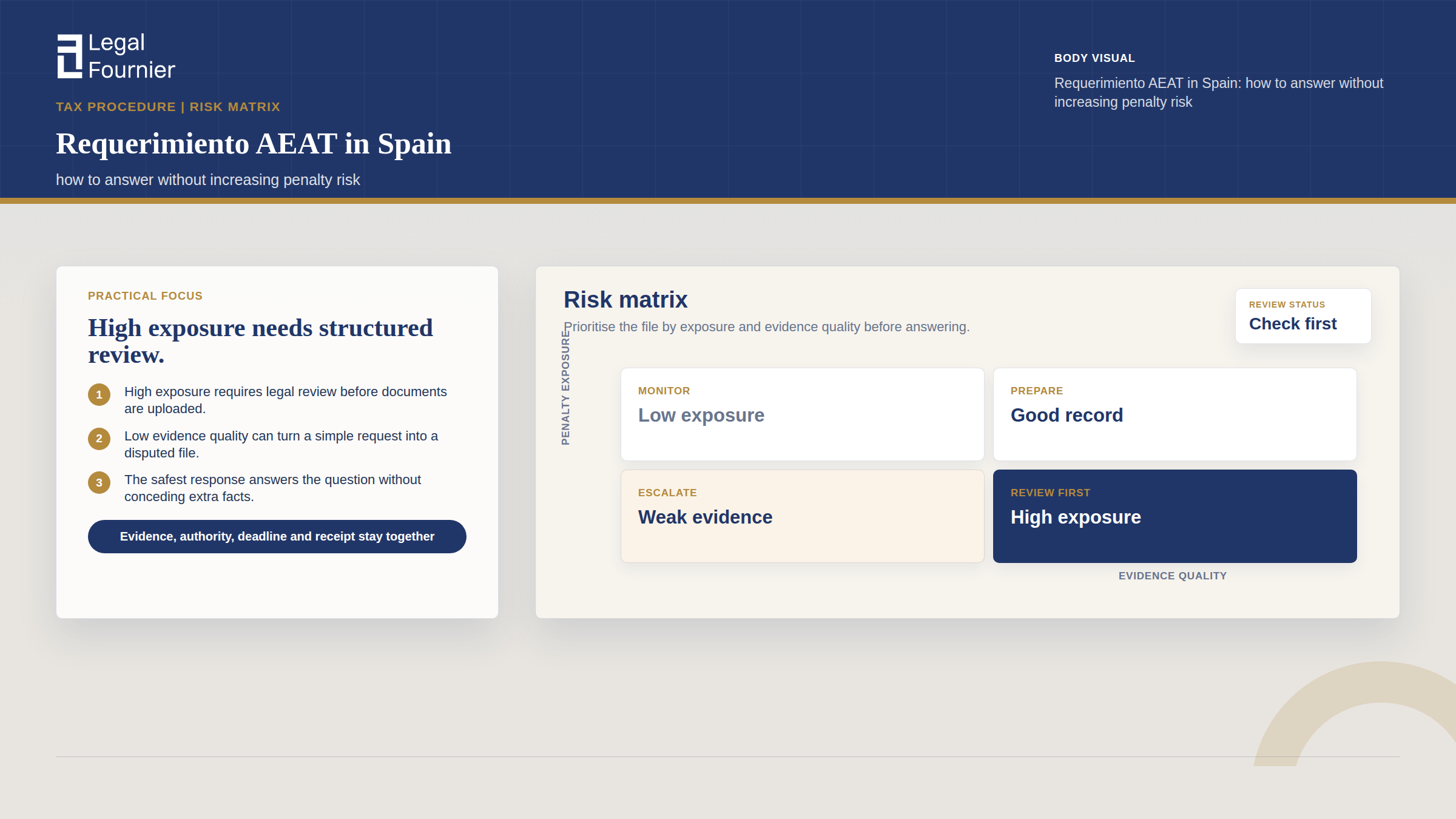

La première erreur : traiter toutes les demandes AEAT de la même façon

Le mot requerimiento est utilisé de façon courante, mais le document reçu peut s’inscrire dans des contextes très différents. Il peut s’agir d’une demande de justificatifs, d’une étape dans une comprobación limitada, d’une proposition de liquidation provisoire, d’une notification liée à une sanction, d’un acte de recouvrement ou d’une demande liée à une déclaration précise comme l’IRPF, la TVA, le Modelo 720 ou le Modelo 721.

Les propres orientations techniques de l’AEAT indiquent qu’il faut revoir le contenu de la notification avant d’utiliser la voie de réponse en ligne, car certaines notifications renvoient le contribuable vers un canal spécifique, comme “Aportar documentación complementaria” ou une procédure propre au modèle. Ce n’est pas un détail technique. Déposer par la mauvaise voie peut donner un reçu de dépôt, mais pas nécessairement une réponse procédurale correcte.

La première tâche juridique n’est pas de répondre vite. C’est d’identifier ce que la notification demande, la procédure à laquelle elle appartient et la conséquence juridique d’une réponse incomplète.

Ce qu’il faut extraire de la notification avant de rédiger

- Type de procédure. Vérifiez s’il s’agit de vérification, comprobación limitada, recouvrement, sanction, rectification, remboursement, recensement fiscal ou autre procédure de gestion.

- Impôt, modèle et période. IRPF 2023, TVA T4, Modelo 720, Modelo 721, impôt sur les sociétés et retenues ne se répondent pas de la même manière.

- Demande exacte. Séparez les documents demandés des explications demandées. Un relevé bancaire, une facture, un certificat ou un contrat n’est pas la même chose qu’une admission sur la résidence fiscale ou le bénéficiaire effectif.

- Voie de réponse. Confirmez si la notification demande une réponse via CSV, un dépôt de documents propre à un modèle, des allégations formelles, un recours ou un autre canal.

- Acte suivant annoncé. Beaucoup de notifications indiquent ce qui peut se produire en l’absence de réponse : liquidation provisoire, refus de remboursement, poursuite du recouvrement ou conséquences de sanction.

Besoin d aide pour votre situation en Espagne ?

Si cet article concerne votre dossier, contactez notre equipe pour un avis juridique adapte et des prochaines etapes claires.

Le problème des délais : accès, réponse et recours sont distincts

Les contribuables demandent souvent combien de jours ils ont pour répondre à un requerimiento. La réponse prudente est simple : lisez la notification et calculez le délai à partir de la date de notification selon les règles applicables. Ne vous fiez pas à une réponse générique trouvée en ligne.

Pour les notifications électroniques, l’article 43 de la loi 39/2015 prévoit qu’une notification électronique est réputée effectuée lorsque le contribuable ou son représentant autorisé accède à son contenu. Lorsque la notification électronique est obligatoire ou expressément choisie, elle peut être réputée refusée si dix jours calendaires passent depuis sa mise à disposition sans accès. L’AEAT montre aussi les notifications en attente, expirées et non lues dans ses outils de notification électronique et l’environnement DEHú.

Cette règle de dix jours calendaires pour accéder à la notification n’est pas le délai pour répondre à la demande. Le délai de réponse est celui indiqué dans la notification, lu avec le droit procédural applicable. En règle administrative générale, l’article 30 de la loi 39/2015 considère les délais exprimés en jours comme des jours ouvrables sauf si une loi ou une règle de l’UE prévoit des jours calendaires. Mais une notification fiscale peut avoir sa propre formulation, et le premier document à suivre est la notification elle-même.

Pourquoi une erreur de calendrier devient un problème de fond

Une réponse tardive n’est pas un simple dépôt tardif. Elle peut modifier la manière dont l’AEAT lit la coopération du contribuable, décider si l’administration avance avec les données déjà disponibles et affaiblir un recours ultérieur. Si la notification s’inscrit dans une comprobación limitada, l’article 138 LGT exige du contribuable requis qu’il comparaisse ou fournisse les éléments demandés. Avant une liquidation provisoire, le contribuable doit normalement pouvoir présenter les allégations utiles à ses droits.

Le point pratique est clair : construisez un calendrier immédiatement. Notez la date de mise à disposition, la date d’accès, le dernier jour de réponse, les jours fériés qui affectent le calcul et la date d’enregistrement effectif de la réponse. Le reçu de dépôt fait partie du dossier de défense, ce n’est pas un souvenir administratif.

Répondre sans créer une exposition séparée à sanction

La réponse la plus sûre est disciplinée. Elle répond à la demande réelle, joint les documents dans un ordre cohérent et évite les déclarations inutiles qui pourraient contredire plus tard la position fiscale. Un contribuable peut nuire au dossier en disant trop peu, mais aussi en disant trop et mal.

L’article 203 LGT traite le défaut de réponse à une demande dûment notifiée comme une possible résistance, obstruction, excuse ou refus face aux actions de l’administration fiscale. Cela ne signifie pas que toute réponse imparfaite produira automatiquement une sanction. Cela signifie que silence, retard et réponses évasives peuvent devenir un sujet distinct de l’ajustement fiscal de fond.

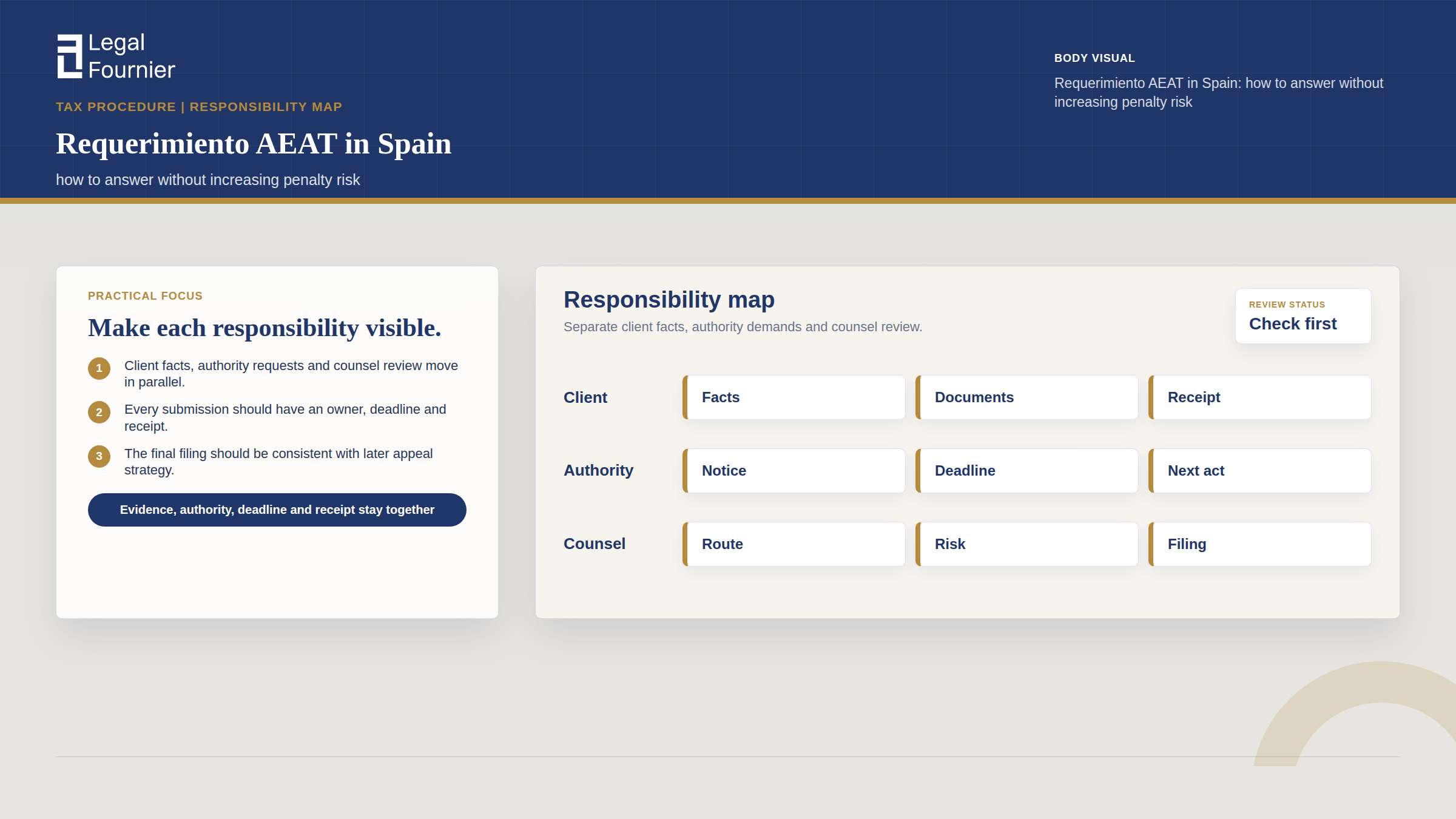

Une réponse défendable a cinq parties

| Partie de la réponse | Ce qu’elle protège |

|---|---|

| Identification de la notification | Relie la réponse au bon expediente, modèle fiscal, exercice et contribuable. |

| Index documentaire | Montre que chaque élément demandé a été traité et facilite la revue de l’agent. |

| Explication juridique brève | Cadre les faits sans faire d’admissions larges au-delà de la demande. |

| Explication des manques | Explique les documents indisponibles, retards de tiers ou difficultés de preuve étrangère avant qu’ils soient lus comme un manque de coopération. |

| Conservation du reçu | Préserve la preuve d’enregistrement, les pièces et l’heure de dépôt pour un éventuel recours ou dossier de sanction. |

La guidance en ligne de l’AEAT confirme qu’après l’accès au registre électronique, le contribuable peut compléter des champs tels que l’expediente ou référence, l’objet, les coordonnées, joindre des fichiers, décrire le dépôt puis envoyer. Si le dépôt est correct, le système affiche un reçu d’enregistrement. En pratique, ce reçu doit être téléchargé immédiatement avec le pack PDF final déposé.

Ce qu’il ne faut pas faire dans la zone de texte

N’utilisez pas le champ libre comme confession, note de négociation ou explication émotionnelle. S’il y a une erreur, le travail juridique consiste à la qualifier, décider si elle est matérielle, déterminer si une déclaration complémentaire ou rectificative est appropriée et présenter le point de manière cohérente. Si le contribuable a une interprétation défendable, la réponse doit la préserver. Si le contribuable a besoin de temps pour obtenir des documents étrangers, la réponse doit rendre cette difficulté visible et l’appuyer avec des preuves lorsque c’est possible.

Une bonne réponse réduit l’incertitude pour l’administration sans abandonner des positions juridiques que la notification ne vous demandait pas de concéder.

Quand la notification s’inscrit dans une comprobación limitada

Beaucoup de demandes AEAT s’inscrivent dans un procedimiento de comprobación limitada. L’article 136 LGT permet à l’administration fiscale d’examiner les données déclarées par le contribuable, les pièces justificatives déposées ou demandées, les données déjà détenues par l’administration et certains livres ou registres officiels. C’est plus étroit qu’une inspection complète, mais cela reste une procédure formelle de vérification fiscale.

Cette distinction compte parce que l’administration peut ensuite émettre une liquidation provisoire sur la base du dossier. L’article 139 LGT prévoit qu’une comprobación limitada peut se terminer par résolution expresse, par caducité si le délai maximum passe sans résolution notifiée, ou par l’ouverture d’une inspection couvrant le même objet. Une réponse faible à ce stade peut donc former les faits repris dans l’évaluation provisoire.

L’enjeu stratégique est le futur dossier

Lorsque la demande concerne revenus, déductions, exonérations, résidence, mouvements bancaires, charges locatives, activité économique, paiements entre parties liées ou actifs étrangers, le contribuable doit partir du principe que la réponse d’aujourd’hui sera relue plus tard dans une liquidation, une proposition de sanction ou un recours. La réponse doit donc être préparée comme la première couche du futur dossier, pas comme un dépôt ponctuel.

Pour les contribuables importants ou internationaux, c’est ici qu’une revue spécialisée change l’issue. Un virement bancaire peut être salaire, dividende, prêt d’associé, prix de vente, distribution de trust, aide familiale ou remboursement de frais. L’AEAT peut seulement demander un relevé bancaire, mais l’explication jointe au relevé décide du cadre donné au virement.

Déclaration complémentaire, rectification ou allégations ?

L’une des erreurs les plus coûteuses consiste à supposer qu’un requerimiento impose automatiquement une déclaration complémentaire. Parfois, c’est correct. Parfois non. L’article 122 LGT régit les autoliquidations complémentaires lorsque la correction produit plus d’impôt à payer ou un remboursement inférieur. L’article 120.3 LGT régit la rectification lorsque la déclaration initiale a porté atteinte aux intérêts légitimes du contribuable. À la suite du Real Decreto-ley 13/2022 et des règles d’application, notamment l’Orden HAC/265/2024 pour l’IRPF depuis 2024, ces deux voies ont été unifiées en une seule autoliquidación rectificativa pour les impôts où le nouveau modèle est déjà activé. La voie correcte dépend donc de l’impôt, de la période et de l’entrée en vigueur du modèle rectificatif.

Le timing est aussi critique. L’article 27 LGT s’applique seulement aux autoliquidations ou déclarations tardives déposées sans demande administrative préalable. L’article 27.1 LGT définit la demande préalable de manière large comme toute action administrative, avec connaissance formelle du contribuable, visant la reconnaissance, régularisation, vérification, inspection, sécurisation ou liquidation de la même dette fiscale. Une fois que l’AEAT a notifié une telle action pour le même impôt et la même période, le régime de majoration de l’article 27 est généralement écarté et le sujet entre dans la procédure ouverte, où la conséquence n’est plus une majoration mais une possible sanction.

Un arbre de décision pratique

- Si l’AEAT demande seulement des preuves, la réponse peut être un dossier documentaire structuré avec une courte explication, pas une nouvelle déclaration.

- S’il existe un sous-paiement, vérifiez si la notification ouverte empêche le traitement comme régularisation volontaire et si la correction doit être faite dans la procédure.

- Si la déclaration initiale a lésé le contribuable, une rectification peut être pertinente, mais elle ne doit pas être mélangée mécaniquement avec la réponse au requerimiento.

- Si l’AEAT a proposé une liquidation, le bon mouvement peut être des allégations formelles dans le délai, pas seulement un dépôt de documents.

- Si une proposition de sanction est arrivée, la réponse doit traiter la culpabilité, la preuve et la proportionnalité, pas seulement le calcul fiscal.

Profils de risque particuliers pour étrangers en Espagne

Les demandes AEAT deviennent plus délicates lorsque les faits ne ressemblent pas au dossier standard d’un salarié espagnol. Les clients internationaux ont souvent des dossiers propres, mais des preuves complexes. Le danger est qu’une réponse courte en espagnol fasse paraître incohérent ce qui est simplement international.

Revenus étrangers et résidence fiscale

Un requerimiento peut demander des mouvements bancaires, contrats de travail, bulletins de salaire étrangers, certificats de résidence fiscale, relevés de dividendes ou preuve des jours passés en Espagne. Ces documents doivent être réconciliés avant le dépôt. Si le contribuable invoque la non-résidence, le régime Beckham, une convention fiscale ou l’exclusion de revenus étrangers, la réponse doit être cohérente avec les tampons de passeport, la paie, les flux bancaires et les déclarations espagnoles antérieures.

Modelo 720, Modelo 721 et actifs étrangers

Les notifications relatives aux actifs étrangers demandent une attention particulière, car les preuves se trouvent souvent hors d’Espagne, dans une autre devise ou auprès d’institutions étrangères. Si le sujet concerne des cryptoactifs à l’étranger, le dossier ne doit pas répéter une guide générale sur le Modelo 721. Le point précis est de savoir si la notification demande une preuve de propriété, une valorisation, l’historique de déclaration, le statut de résidence ou une explication de l’absence d’obligation déclarative. Pour le contexte sur le seuil et l’obligation, consultez le guide de Legal Fournier sur le moment où le Modelo 721 est obligatoire en Espagne.

Sociétés, fondateurs et administrateurs

Pour les fondateurs et administrateurs, une demande personnelle de l’AEAT peut se chevaucher avec la comptabilité de la société, les paiements entre parties liées, la TVA, les retenues ou la rémunération des dirigeants. La réponse doit éviter de séparer trop fortement le dossier personnel et le dossier social. Une affirmation faite dans le dossier IRPF personnel peut ensuite être comparée avec l’impôt sur les sociétés, les comptes ou la position de sécurité sociale.

Représentation : qui doit déposer la réponse ?

Le contribuable peut généralement répondre directement lorsque la procédure le permet, avec les moyens d’identification acceptés par l’AEAT. Un représentant peut aussi agir, mais la représentation doit être techniquement valide. L’AEAT tient un Registro de apoderamientos pour les pouvoirs permettant de réaliser des démarches fiscales par internet, et ses orientations indiquent que les pouvoirs peuvent être accordés électroniquement, par comparution personnelle ou au moyen d’un acte public ou document privé notarié déposé auprès de l’AEAT.

Ce n’est pas seulement une question d’accès. Si la personne qui dépose la réponse n’a pas le bon pouvoir, le dossier peut perdre du temps au moment précis où le timing compte. Pour les clients internationaux, la représentation doit être vérifiée dès l’accès à la notification, pas le dernier jour du délai.

Si l’AEAT émet une liquidation ou proposition de sanction

Répondre au requerimiento ne met pas toujours fin au dossier. L’AEAT peut émettre une liquidation provisoire, refuser un remboursement, ouvrir un dossier de sanction ou poursuivre le recouvrement. À ce stade, le dossier passe généralement de la réponse documentaire à la défense formelle.

Les orientations de l’AEAT sur la réponse en ligne indiquent que lorsque la notification permet un recours ou une réclamation économique-administrative, le contribuable doit choisir la bonne voie et connaître le département destinataire. Selon l’article 235 LGT, une réclamation économique-administrative en première ou unique instance est généralement déposée dans le mois suivant le lendemain de la notification de l’acte contesté. Le recurso de reposición existe aussi comme voie de révision fiscale contre certains actes, mais il ne doit pas être utilisé automatiquement lorsqu’une réclamation économique-administrative directe est stratégiquement plus forte.

Le point important est que la stratégie de recours commence avant le recours. Si la réponse initiale est vague, tardive, non étayée ou incohérente, le recours hérite de ces faiblesses. Si la réponse est structurée, prouvée et juridiquement cadrée, le recours commence à partir d’un dossier plus solide.

Un requerimiento est souvent le moment le moins coûteux pour corriger le dossier. Attendre la liquidation ou la proposition de sanction réduit généralement les options.

Questions fréquentes sur la réponse à un requerimiento AEAT

Comment répondre à un requerimiento AEAT en ligne ?

Dans de nombreux cas, l’AEAT permet au contribuable ou à son représentant de répondre via le siège électronique avec le CSV de la notification, le numéro de dossier ou de référence, une identification acceptée et des pièces jointes. La notification elle-même doit être vérifiée d’abord, car certaines procédures exigent une voie de réponse spécifique ou un dépôt de documents propre au modèle.

Combien de jours ai-je pour répondre à un requerimiento de Hacienda ?

Le délai est celui indiqué dans la notification, calculé selon les règles applicables. Ne supposez pas que chaque demande donne dix jours ou que tous les délais se comptent de la même façon. Les règles d’accès aux notifications électroniques, les délais de réponse et les délais de recours sont séparés.

Puis-je être sanctionné si je ne réponds pas à l’AEAT ?

Potentiellement oui. L’article 203 LGT traite le défaut de réponse à une demande dûment notifiée comme une forme de résistance, obstruction, excuse ou refus face à l’administration fiscale. La sanction varie selon qu’il s’agit du premier, deuxième ou troisième défaut relatif à la même demande, et selon que l’information concerne l’activité propre du contribuable ou des tiers. L’imposition effective d’une sanction dépend des faits, de la procédure et de la conduite du contribuable.

Dois-je déposer une déclaration complémentaire après avoir reçu la notification ?

Pas automatiquement. Les déclarations complémentaires ont une fonction spécifique sous l’article 122 LGT, et le traitement des déclarations tardives volontaires sous l’article 27 LGT suppose l’absence de demande préalable. Une fois qu’une procédure AEAT a été notifiée, la stratégie de correction doit être vérifiée avant tout dépôt d’une nouvelle déclaration ou autoliquidation.

Que faire si je ne peux pas obtenir un document étranger avant le délai ?

Ne restez pas silencieux. Une réponse défendable identifie généralement le document demandé, explique pourquoi il est temporairement indisponible, joint la preuve de la demande faite à la banque, à l’employeur ou à l’autorité étrangère, et fournit toute preuve alternative disponible. La possibilité d’une extension ou d’un complément ultérieur dépend de la procédure et de la notification.

Conclusion : répondez à la procédure, pas seulement au portail

Le portail de l’AEAT est seulement le mécanisme de dépôt. Le vrai travail est procédural et probatoire : qualifier la notification, calculer le bon délai, décider si le sujet est documentaire ou substantiel, et préparer une réponse qui préserve la position du contribuable si le dossier devient ensuite une liquidation, une proposition de sanction ou un recours.

Pour les notifications simples, cela peut être un dossier documentaire clair avec preuve de dépôt. Pour les contribuables internationaux, fondateurs, familles et investisseurs, cela exige souvent une revue fiscale plus large avant toute mise en ligne. Le coût d’une réponse soignée est généralement inférieur au coût d’une réparation après que l’administration a déjà interprété les faits contre le contribuable.

Avertissement juridique. Cet article est fourni uniquement à titre informatif et ne constitue pas un conseil juridique. Chaque dossier dépend de faits et circonstances spécifiques qui peuvent modifier le résultat. Legal Fournier recommande d’obtenir un accompagnement juridique professionnel avant d’agir sur la base de ces informations.