Un employer of record en Espagne peut être une manière raisonnable de mettre en place un contrat de travail espagnol, des retenues de paie et des cotisations de Sécurité sociale sans constituer une société dès le premier jour. Mais ce n’est pas un bouclier fiscal. Le risque d’établissement stable ne se décide pas selon l’étiquette du contrat de travail. Il se décide selon ce que la personne en Espagne fait réellement pour la société étrangère, qui dirige ce travail, quelle autorité elle exerce et si l’Espagne est devenue un lieu réel depuis lequel l’activité est exercée.

Mise à jour opérationnelle : inscription employeur et établissement stable sont deux analyses

- Une société étrangère sans établissement de travail en Espagne peut s’inscrire comme employeur et désigner un représentant domicilié en Espagne. Cette solution de paie ne décide pas l’existence d’un établissement stable.

- Il faut examiner les pouvoirs, les ventes, la conclusion de contrats, le bureau à domicile, les fonctions de direction et la convention applicable. Le contrat EOR ne crée pas de protection fiscale automatique.

- Pour un salarié nomade numérique, l’inscription de l’employeur peut aussi résoudre la sécurité sociale lorsqu’aucun certificat de couverture recevable n’est disponible.

Cette distinction compte surtout pour les sociétés qui recrutent en Espagne leur premier responsable commercial, country manager, ingénieur senior, fondateur ou dirigeant. L’EOR peut régler la couche d’administration sociale tout en laissant la société étrangère exposée à des questions d’établissement stable, de direction effective, de prêt illicite de main-d’oeuvre ou de Sécurité sociale. Dans certains dossiers, la réponse la plus propre est un dispositif EOR étroit. Dans d’autres, c’est une succursale, une filiale ou une création de société en Espagne correctement conçue, avec fiscalité et paie alignées dès le départ.

La question de travail n’est pas “pouvons-nous recruter via un EOR ?”. Elle est “pouvons-nous défendre que la personne en Espagne ne crée pas une présence imposable de l’entreprise étrangère ?”. C’est un autre dossier, et il doit être construit avant la signature du premier contrat, de la description de poste et du mandat commercial.

Dernière mise à jour : 26 mai 2026

Points clés en un coup d’oeil

- Un EOR règle l’administration de l’emploi, pas le nexus fiscal. Il peut mettre le travailleur sur une paie espagnole, mais il ne décide pas si la société étrangère a un établissement stable en Espagne.

- Le risque d’ES en Espagne dépend des faits. L’AEAT et la loi sur l’impôt des non-résidents examinent les lieux fixes d’affaires, l’activité habituelle et les agents autorisés à contracter.

- L’autorité commerciale est la zone de danger. Une personne basée en Espagne qui négocie, conclut ou engage habituellement la société étrangère a un profil de risque différent d’un salarié back-office.

- Le droit du travail compte aussi. Si l’EOR n’est qu’un véhicule formel de paie et n’exerce pas de vraies fonctions d’employeur, l’article 43 de l’Estatuto de los Trabajadores doit être revu.

- Certaines structures ne doivent pas rester des structures EOR. Lancement pays, relocation d’un dirigeant, activité réglementée, clients espagnols ou opérations locales justifient souvent une succursale, une SL ou un mémo fiscal spécifique au traité.

Ce qu’un employer of record règle réellement en Espagne

Un employer of record est utile parce que l’Espagne n’est pas une juridiction où la paie peut être traitée de façon informelle. Une relation de travail espagnole exige normalement un contrat adapté, des retenues de paie, l’affiliation et les cotisations de Sécurité sociale, le respect du temps de travail, les congés, la fin de contrat et l’application du cadre conventionnel pertinent lorsqu’il existe.

La couche Sécurité sociale est particulièrement formelle. La Tesorería General de la Seguridad Social attribue un numéro d’inscription d’employeur et un code de compte de cotisation principal pour identifier l’employeur dans le régime applicable. L’employeur qui embauche des travailleurs pour la première fois doit demander cette inscription avant le début de l’activité, selon la documentation officielle TGSS sur l’inscription des employeurs. L’obligation de cotiser commence aussi avec le début de l’activité de travail, comme le rappelle la documentation de Sécurité sociale sur l’obligation de cotisation.

Un EOR bien géré peut retirer cette charge administrative au client étranger. C’est l’intérêt légitime du modèle. L’erreur consiste à supposer que la conformité de paie répond à la question fiscale. Ce n’est pas le cas.

L’EOR est une preuve de la manière dont le travailleur est payé et employé. Ce n’est pas une preuve que la société étrangère n’a aucune présence d’affaires en Espagne.

Besoin d aide pour votre situation en Espagne ?

Si cet article concerne votre dossier, contactez notre equipe pour un avis juridique adapte et des prochaines etapes claires.

La question fiscale que l’Espagne pose à la place

Le droit fiscal espagnol ne demande pas si le salarié est sur une plateforme EOR. Il demande si la société non-résidente opère en Espagne par un établissement stable. L’article 13 de la loi sur l’impôt des non-résidents, repris dans la documentation AEAT sur les établissements permanents d’entités non-résidentes, pointe deux routes générales : un lieu d’affaires continu ou habituel en Espagne où tout ou partie de l’activité est exercée, ou un agent en Espagne autorisé à contracter au nom et pour le compte du non-résident qui exerce habituellement ces pouvoirs.

Le manuel AEAT sur la fiscalité des non-résidents reprend la même logique et cite des exemples tels que sièges de direction, succursales, bureaux, usines, ateliers, entrepôts, magasins et chantiers de construction ou installation dépassant six mois. Il rappelle aussi que lorsqu’une convention fiscale s’applique, la définition conventionnelle doit être vérifiée et peut être plus restrictive que le droit interne espagnol. Une revue EOR sérieuse n’est donc pas seulement une revue de paie espagnole. C’est le droit interne espagnol plus la convention fiscale applicable, appliqués au poste réel.

La mauvaise lecture du contrat EOR

De nombreuses sociétés étrangères lisent le contrat EOR comme s’il créait un mur juridique entre l’Espagne et l’activité étrangère. En pratique, le contrat EOR n’est qu’un document dans un dossier probatoire plus large. Les autorités fiscales et inspecteurs du travail peuvent regarder la description de poste, la ligne hiérarchique, les emails clients, les accès CRM, l’autorité de signature, la marge de prix, les déplacements, le poste de travail, l’email d’entreprise, les procès-verbaux de direction et le processus interne de décision.

Si ces faits montrent que l’Espagne est devenue une base commerciale de la société étrangère, l’enveloppe de paie ne corrige pas le problème. Elle peut seulement rendre les premiers mois plus faciles pendant que l’exposition sous-jacente augmente.

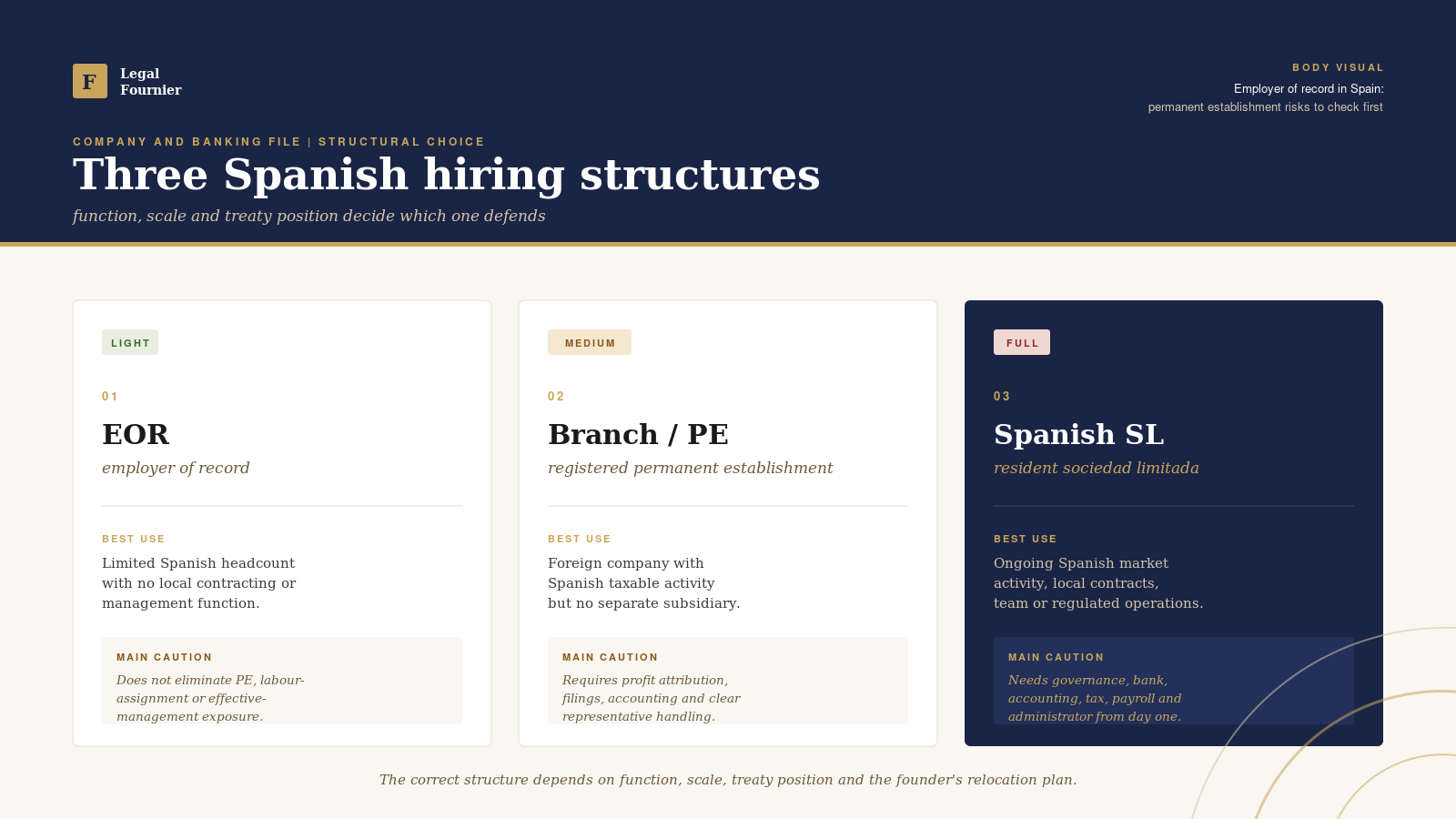

Trois profils EOR et leur risque d’établissement stable

Le même fournisseur EOR peut être peu risqué dans un dossier et inadapté dans un autre. Le point décisif est la fonction exercée en Espagne.

| Rôle basé en Espagne | Compatibilité EOR typique | Préoccupation ES |

|---|---|---|

| Support administratif ou interne | Souvent viable si l’EOR est le véritable employeur et si le rôle n’est pas orienté marché. | Généralement plus faible, mais les faits comptent toujours : lieu de travail, supervision et activité en Espagne. |

| Business development ou responsable commercial | Possible seulement avec des limites strictes d’autorité et une contractualisation claire hors d’Espagne. | Moyen à élevé si la personne négocie les termes essentiels, gère des clients espagnols ou devient le point d’entrée du marché local. |

| Country manager, fondateur ou dirigeant | Rarement une structure finale. Peut être un pont seulement si le périmètre est soigneusement limité. | Elevé lorsque la stratégie, les contrats, la gestion d’équipe ou les opérations de revenus sont dirigés depuis l’Espagne. |

C’est pourquoi les structures EOR les plus sûres sont généralement étroites. Le salarié a un rôle clairement non contractuel, aucune autorité pour engager la société étrangère, aucun bureau espagnol présenté comme bureau de la société, aucun mandat de lancement du marché espagnol et aucun contrôle pratique des décisions commerciales centrales de la société étrangère.

Le problème de l’agent dépendant : signer n’est pas le seul risque

Le danger le plus clair est la personne basée en Espagne qui conclut habituellement des contrats au nom de la société étrangère. Le droit interne espagnol vise un agent autorisé à contracter, agissant en Espagne au nom et pour le compte du non-résident, et exerçant habituellement ces pouvoirs. Beaucoup d’entreprises comprennent que l’autorité formelle de signature est dangereuse et la retirent de la description de poste.

Ce n’est que la première étape. Les cas plus difficiles impliquent une autorité commerciale qui ne s’appelle pas autorité de signature : négocier le prix, approuver les remises, engager les conditions de livraison, dire au client que l’approbation juridique est une formalité ou gérer le pipeline espagnol de telle manière que le siège étranger ne fait qu’approuver ce qui a déjà été convenu. Dans une revue réelle, la substance du processus de vente compte plus que le titre du poste.

Cette analyse plus large du rôle principal dépend de la convention fiscale applicable et de toute rédaction de type MLI ou OCDE qui la modifie. Elle ne doit pas être traitée comme une règle interne espagnole universelle ; le test interne, la convention et le processus réel de vente doivent être lus ensemble.

Contrôles utiles, mais pas garantis

- Pas d’autorité contractuelle. La personne basée en Espagne ne doit pas signer, engager oralement ou conclure habituellement des contrats pour la société étrangère.

- Véritable approbation hors d’Espagne. Prix, conditions, acceptation et engagement juridique doivent être décidés par des personnes hors d’Espagne, avec des traces montrant une revue réelle.

- Communications clients claires. Les clients espagnols ne doivent pas comprendre que la personne basée en Espagne est l’autorité contractuelle locale.

- Discipline CRM et email. Le dossier interne ne doit pas contredire la structure formelle en montrant une conclusion locale des affaires en Espagne.

Ces contrôles réduisent le risque seulement s’ils correspondent au fonctionnement réel de l’entreprise. Une politique indiquant “aucune autorité” est peu utile si le bonus, le processus de vente et les communications internes récompensent le comportement inverse.

Home office et risque de lieu fixe

Un bureau à domicile en Espagne n’est pas automatiquement un établissement stable. Mais il ne peut pas être ignoré. Le test interne espagnol demande si le non-résident dispose, à quelque titre que ce soit, d’installations ou de lieux de travail en Espagne de manière continue ou habituelle, où tout ou partie de son activité est exercée. C’est une question de faits.

Le risque augmente lorsque la société étrangère exige que le salarié travaille depuis l’Espagne pour des raisons commerciales, paie ou équipe l’espace espagnol, indique l’adresse espagnole dans les documents commerciaux, utilise le domicile comme base face aux clients ou n’a pas de lieu de travail significatif hors d’Espagne pour cette fonction. Le risque est plus faible lorsque le salarié est en Espagne pour des raisons personnelles, que la société n’a pas organisé un poste espagnol et que la fonction n’est pas une fonction locale de marché ou de contractualisation. Ce ne sont pas des safe harbours magiques. Ce sont des points de preuve.

Pour l’analyse d’établissement stable, la question n’est pas de savoir si l’ordinateur portable est en Espagne. La question est de savoir si l’activité étrangère est exercée depuis l’Espagne d’une manière juridiquement significative.

La direction effective est un risque séparé

L’établissement stable n’est pas le seul sujet fiscal. Si des administrateurs, fondateurs ou dirigeants se relocalisent en Espagne et commencent à diriger la société étrangère depuis l’Espagne, la question peut aller au-delà de l’ES et entrer dans la résidence fiscale de la société. L’article 8 de la loi espagnole sur l’impôt sur les sociétés considère notamment comme résidentes fiscales en Espagne les entités ayant leur siège de direction effective en Espagne. La loi décrit ce siège comme le lieu où se trouve la direction et le contrôle de l’ensemble des activités de l’entité, comme le prévoit l’article 8 de la loi 27/2014.

Cela compte pour les sociétés dirigées par leur fondateur. Une société non espagnole peut utiliser un EOR pour un salarié et rencontrer un problème beaucoup plus large si le fondateur est physiquement en Espagne et prend les décisions de conseil, contrôle la trésorerie, approuve les embauches, signe les contrats stratégiques et gère le groupe depuis une résidence espagnole. Les documents EOR ne répondent pas à cette question, car ce n’est pas une question d’emploi. C’est une question de gouvernance et de résidence fiscale de société.

Le piège de la relocation du fondateur

Le risque apparaît souvent dans les dossiers de relocation où le fondateur se concentre sur la résidence personnelle, le régime Beckham ou l’immigration familiale. La structure de la société est traitée comme un arrière-plan. C’est dangereux. Si la présence espagnole du fondateur change le lieu depuis lequel l’activité est dirigée et contrôlée, le dossier personnel de relocation et le dossier fiscal corporate doivent être conçus ensemble.

Pour cette raison, une analyse EOR pour dirigeants doit être coordonnée avec la résidence fiscale, la gouvernance du conseil et la revue comptable. Lorsque l’activité a vraiment besoin d’une base opérationnelle espagnole, il peut être plus cohérent de constituer une société espagnole et de la soutenir par une comptabilité mensuelle et conformité fiscale en Espagne que d’étirer un modèle EOR au-delà de ses limites défendables.

Droit du travail : l’EOR doit être plus qu’une coquille de paie

Le droit du travail espagnol doit aussi être respecté pour lui-même. L’Estatuto de los Trabajadores définit la relation de travail autour de services rémunérés rendus volontairement, pour autrui, dans l’organisation et la direction d’un employeur. Il prévoit aussi que seules les entreprises de travail temporaire dûment autorisées peuvent mettre temporairement des travailleurs à disposition d’entreprises utilisatrices. L’article 43 traite sérieusement la cession illégale lorsque le contrat de services se limite à mettre des travailleurs à disposition, lorsque l’entreprise fournisseuse n’a pas d’organisation stable ou de moyens nécessaires, ou lorsqu’elle n’exerce pas les fonctions propres à un employeur. L’article prévoit aussi une responsabilité solidaire pour les obligations envers les travailleurs et la Sécurité sociale en cas de cession illégale, comme l’indique le texte officiel de l’Estatuto de los Trabajadores.

Cela ne veut pas dire que tout dispositif EOR est illégal. Cela veut dire que l’EOR doit être un véritable employeur au sens du droit du travail, pas seulement une facture de paie. Si la société étrangère contrôle toutes les fonctions d’emploi, discipline directement le salarié, fixe les conditions de travail sans l’EOR, traite l’EOR comme invisible et l’EOR n’a aucun rôle pratique d’employeur, la structure mérite une revue prudente.

Ce qu’un dossier EOR défendable montre généralement

- Fonctions réelles d’employeur. L’EOR signe et gère le contrat de travail espagnol, la paie, la Sécurité sociale, les congés, la fin de contrat et les registres obligatoires.

- Répartition documentée de l’autorité. Le client étranger peut orienter les résultats commerciaux, mais les pouvoirs d’employeur doivent être attribués et documentés correctement.

- Conditions de travail espagnoles. Salaire, temps de travail, congés, santé et sécurité, données et convention applicable ne sont pas laissés à des modèles étrangers.

- Pas de fausse autonomie. Si le travailleur est réellement salarié, le dossier ne doit pas être maquillé en freelance pour éviter la paie.

Ce qui se passe si un établissement stable existe

Si les faits créent un établissement stable espagnol, les conséquences ne sont pas cosmétiques. Le manuel AEAT sur la fiscalité des non-résidents indique que les non-résidents obtenant des revenus par un ES en Espagne sont imposés sur l’ensemble du revenu attribuable à cet ES, quel que soit le lieu où il a été obtenu. Il indique aussi que le résultat imposable de l’ES est déterminé selon les règles générales de l’impôt sur les sociétés, avec des règles spécifiques pour les opérations internes avec le siège et les parties liées. Le même manuel mentionne des obligations comptables, registrales et formelles comparables à celles des entités résidentes, et la page AEAT sur les retenues et paiements fractionnés des établissements permanents confirme que les ES sont soumis aux obligations de retenue et paiements fractionnés, y compris le Modelo 202, dans les mêmes termes que les entités résidentes espagnoles.

En pratique, la discussion peut passer de “nous avons utilisé un EOR” à “nous devons régulariser une présence fiscale espagnole, attribuer du profit, revoir les prix de transfert, déposer correctement et expliquer pourquoi la structure n’a pas été documentée plus tôt”. C’est pourquoi le mémo ES doit être préparé avant que le rôle devienne opérationnel, pas après la première question de l’AEAT ou de l’inspection du travail.

Comment construire une structure de recrutement défendable en Espagne

La bonne structure commence par l’objectif commercial réel. Si le recrutement espagnol est un poste de support, l’EOR peut convenir. Si le recrutement espagnol doit ouvrir le marché, gérer des clients, négocier du revenu ou diriger une équipe, l’EOR doit être traité comme une étape possible dans un plan d’entrée sur le marché, pas comme toute la solution.

Les documents qui devraient exister avant le début du poste

- Mémo de risque du rôle. Identifier si la personne fait du support, des ventes, de la gestion, de la contractualisation, de la livraison produit ou des fonctions exécutives en Espagne.

- Matrice d’autorité. Indiquer qui peut négocier, approuver, signer, accorder des remises, embaucher, licencier, engager les livraisons et lier la société étrangère.

- Dossier du lieu de travail. Documenter si l’Espagne est un lieu personnel de télétravail, un lieu exigé par la société, un bureau face aux clients ou une situation intermédiaire.

- Revue du contrat EOR. Confirmer que l’EOR ne fournit pas seulement un travailleur sur papier et que les fonctions d’employeur sont allouées de façon cohérente.

- Analyse conventionnelle et fiscale. Revoir la convention fiscale applicable, les règles internes espagnoles d’ES, les implications de prix de transfert et le risque de résidence fiscale corporate.

- Plan de migration. Décider à l’avance quel schéma de faits déclenchera une succursale, une SL, un transfert de paie ou une configuration complète de conformité espagnole.

Quand une entité espagnole est plus propre

Une SL ou succursale espagnole n’est pas toujours nécessaire, et une incorporation prématurée crée coûts et conformité. Mais lorsque l’Espagne est un marché de revenus, que le salarié a une réelle autorité commerciale, que des opérations locales sont construites ou que les fondateurs se relocalisent en Espagne, une entité locale peut réduire l’incertitude au lieu de l’augmenter. Elle donne à la structure un contribuable, un employeur, un périmètre comptable et une contrepartie contractuelle clairs. Cela peut être plus efficace que de défendre une structure EOR qui ne correspond plus à l’activité.

Pour les groupes étrangers, le choix est généralement entre trois options imparfaites : garder une structure EOR étroite, enregistrer un établissement stable ou une succursale espagnole, ou constituer une filiale espagnole. La bonne réponse dépend de la fonction, de l’échelle, de la convention fiscale, des contrats clients, de la réglementation sectorielle et du plan personnel de relocation du fondateur.

| Structure | Meilleur usage | Attention principale |

|---|---|---|

| EOR | Effectif espagnol limité sans fonction locale de contractualisation ou de direction. | N’élimine pas le risque d’ES, de cession de travailleurs ou de direction effective. |

| Succursale ou enregistrement d’ES | La société étrangère a déjà une activité imposable en Espagne mais n’a pas besoin d’une filiale séparée. | Exige attribution de profit, déclarations, comptabilité et gestion claire du représentant. |

| SL espagnole | Activité espagnole continue, contrats locaux, équipe locale ou opérations réglementées. | Nécessite gouvernance, banque, comptabilité, fiscalité, paie et planification d’administrateur dès le premier jour. |

Questions fréquentes

Un employer of record élimine-t-il le risque d’établissement stable en Espagne ?

Non. Un EOR peut gérer la couche emploi et paie espagnole, mais le risque d’ES dépend de la présence d’affaires de la société étrangère en Espagne. Les questions clés sont l’existence d’un lieu d’affaires continu ou habituel en Espagne, le fait que la personne basée en Espagne contracte habituellement pour la société étrangère, et la manière dont la convention fiscale applicable modifie la position interne espagnole.

Un salarié EOR en Espagne peut-il négocier avec des clients espagnols ?

C’est parfois possible, mais c’est souvent là que le risque commence. La simple génération de prospects est différente de la négociation de termes matériels, de l’approbation de prix ou de la conclusion pratique de l’affaire commerciale. Si la personne en Espagne devient le canal pratique de contractualisation pour les clients espagnols, la structure doit être revue avant que le poste soit actif.

Un bureau à domicile en Espagne est-il un établissement stable ?

Pas automatiquement. Le risque dépend des faits : si la société dispose d’un lieu de travail en Espagne à quelque titre que ce soit, si l’activité est continue ou habituelle, si le home office est en pratique à la disposition de la société, et si le travail qui y est effectué fait partie du coeur de l’activité étrangère. Un choix personnel de télétravail n’est pas la même chose qu’une base opérationnelle espagnole exigée par la société.

Un EOR évite-t-il la Sécurité sociale espagnole ?

Non. Le but d’un EOR espagnol est généralement de placer le travailleur dans la paie et la conformité de Sécurité sociale espagnoles via l’EOR. Cela peut être correct pour l’administration de l’emploi, mais cela ne prouve pas que le client étranger n’a pas d’exposition fiscale ou sociale séparée. Si le client étranger est le véritable employeur en substance, ou si l’arrangement constitue une cession illégale de travailleurs, l’analyse change.

Quand une société étrangère doit-elle constituer une société espagnole plutôt qu’utiliser un EOR ?

En général lorsque l’Espagne n’est pas seulement un lieu de recrutement mais un lieu d’affaires. Les indicateurs sont les clients espagnols, la contractualisation locale, un country manager basé en Espagne, des objectifs de revenus locaux, une activité réglementée, la construction d’une équipe, la relocation du fondateur ou un besoin de factures et banque espagnoles. Dans ces cas, le coût juridique d’une SL ou succursale appropriée peut être inférieur au risque de défendre un dispositif EOR trop étendu. Legal Fournier peut revoir la structure via son service de création d’entreprise et coordonner le périmètre fiscal, social et comptable.

Un ES peut-il créer des déclarations d’impôt sur les sociétés en Espagne ?

Oui. Si un établissement stable existe, l’AEAT traite le revenu attribuable à cet ES selon les règles de l’impôt des non-résidents pour établissements permanents, avec un calcul proche de l’impôt sur les sociétés et des obligations formelles. Paiements fractionnés, retenues, comptabilité, déclarations fiscales et attribution du bénéfice peuvent tous entrer dans le dossier.

Avertissement juridique. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil juridique. Chaque dossier dépend de faits et de circonstances spécifiques pouvant modifier le résultat. Legal Fournier recommande de demander un avis juridique professionnel avant d’agir sur la base des informations contenues ici.